C

o

l

u

m

n

経営コラム人気の記事

人気記事が見つかりませんでした。

第89回 損益分岐点「日数」を利用して、年間休日を増やしたとき損益がどうなるかをシミュレーションする

2024.01.15 | 採用

私たちが月次決算書の未来会計図表を説明する際に「損益分岐点」についてお話をしています。

この損益分岐点には、3つの観点があるので今回はそれについて解説をします。

損益分岐点3つの観点

損益分岐点売上高

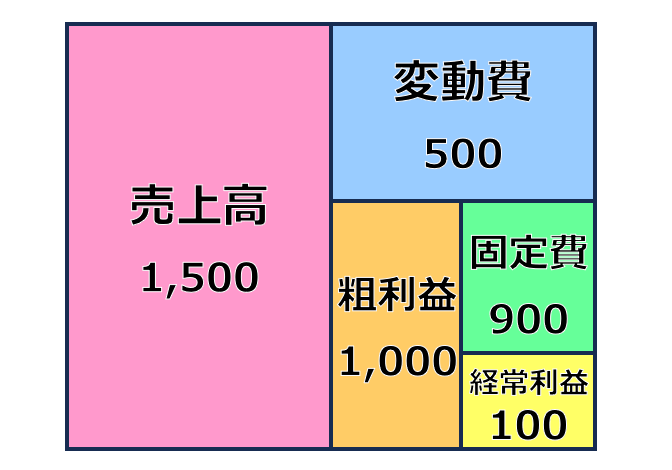

損益計算書を組み替えて作成した図を使って説明をします。

売上高 1500

変動費 500

粗利益 1000

固定費 900

経常利益 100

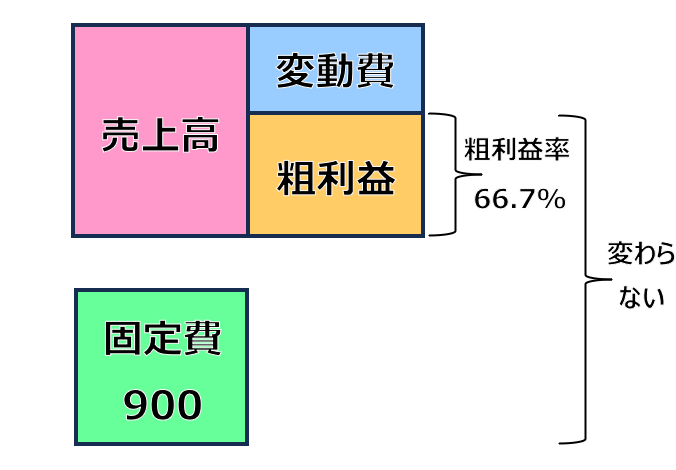

損益分岐点売上高とは、損益がトントンになる売上高のことをいいます。

では、どうやってそれを計算するかということですが、前提条件があります。

それは、「粗利益率」と「固定費」が変わらないこと、です。

変わらないわけないだろう!と思われるかもしれません。

しかし、この二つの数字は会社の利益構造そのものですから短期間で大きく変わることはありません。

そういう前提で計算をします。

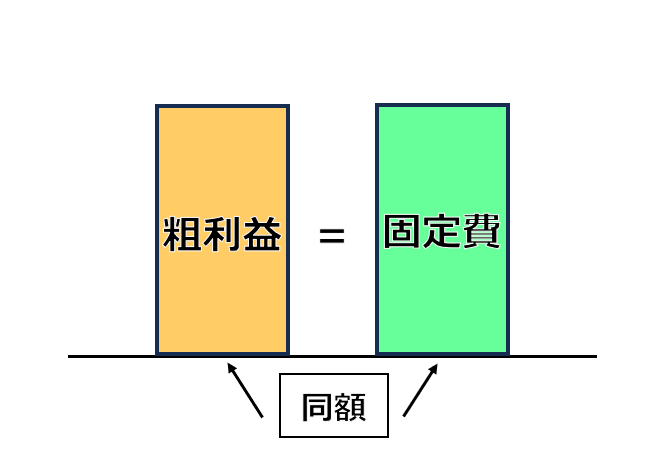

損益がトントンということは、固定費と粗利益が同額であるということです。

上記であれば、不変である固定費900と同額の粗利益がある場合です。

その粗利益を生み出すときの売上高を計算すればいいことになります。

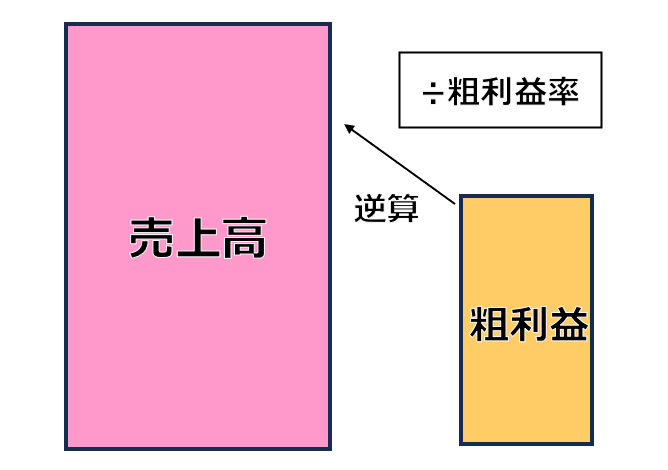

実際に計算すると

粗利益900(固定費と同額)÷粗利益率66.7%=損益分岐点売上高1350

となります。

これが損益分岐点売上高の計算方法とその意味です。

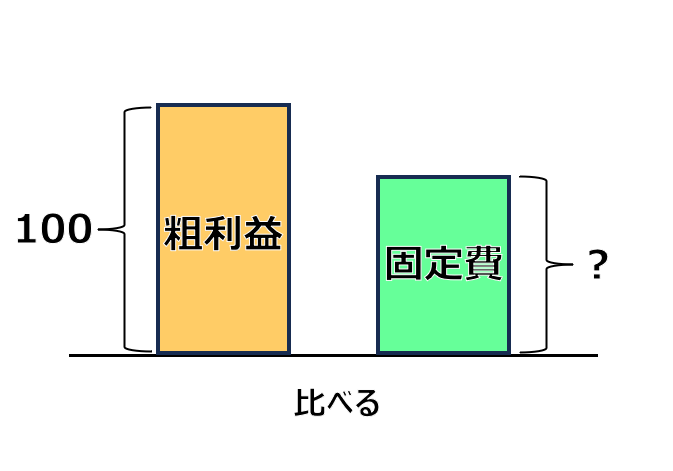

損益分岐点比率

損益分岐点比率とは、粗利益に対する固定費の割合です。

上記の数字で計算すると

固定費900÷粗利益1000=90%

となります。

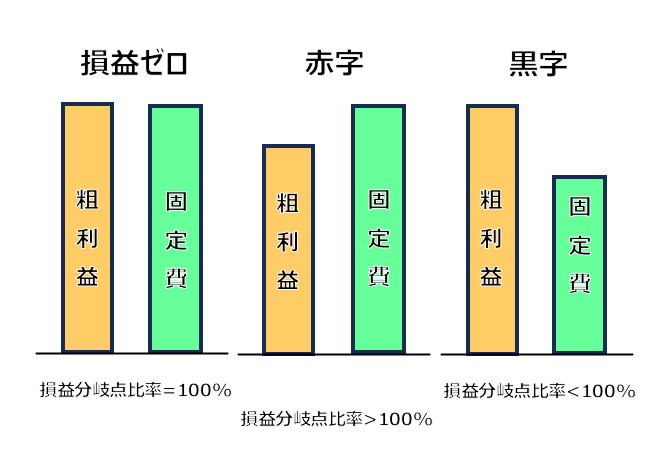

固定費が粗利益よりも小さくなければ会社は黒字になりません。

損益分岐点比率が100%の時は損益がトントン

損益分岐点比率が100%を超えると赤字になり

損益分岐点比率が100%未満の時は黒字になります。

計算した損益分岐点比率が90%の場合、売上高が90%に減ったとしても赤字にはならないことを意味します。

損益分岐点比率が110%の場合は赤字になっていますが、売上高を110%にしないと赤字のままということです。

これも粗利益率と固定費が変わらないという前提ということになります。

損益分岐点比率によって、十分な粗利益が稼げているのかどうかという判断ができます。

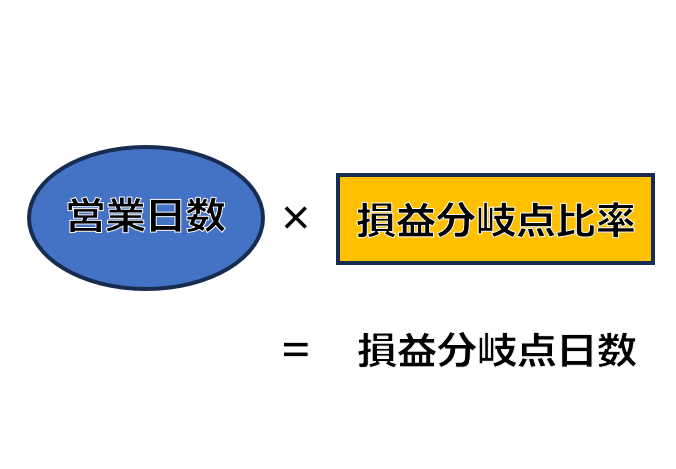

損益分岐点日数

現在の1カ月の稼働日数が22日とします。

損益分岐点比率が90%の場合、22日×90%=19.8日

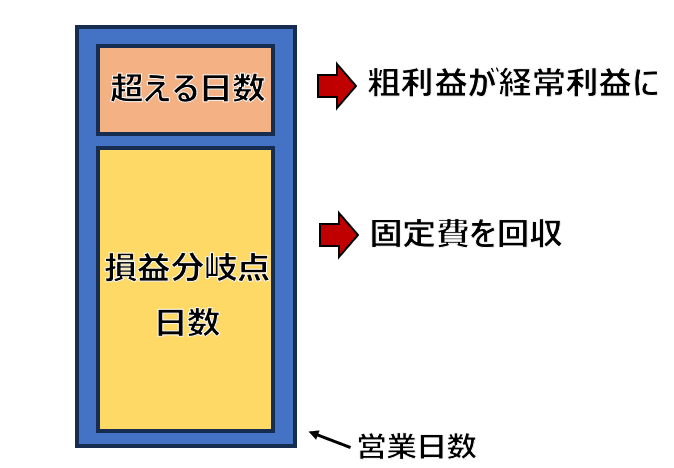

となり、営業日22日中20日目で固定費を回収している状況だということが計算できます。

これが損益分岐点日数です。

計算の仕方は、営業日数×損益分岐点比率です。

この場合、残りの2日に生み出した粗利益が全額会社の利益になるということになります。

損益分岐点比率が110%の場合、22日×110%=24.2日

となり、22日では固定費を回収できていないことになります。

この場合、営業日が25日ないと固定費を回収できません。

年間休日を増やしたいが、赤字になってしまわないか?

採用をするために年間休日を増やしたい。

ただ、そうすると売上が立たず、赤字になってしまうかもしれない・・・

そんな心配をされている場合は損益分岐点日数を用いて計算してみてはいかがでしょうか。

仮に、年間休日90日の会社があったとします。

100日に増やした場合どうなるかを計算してみましょう。

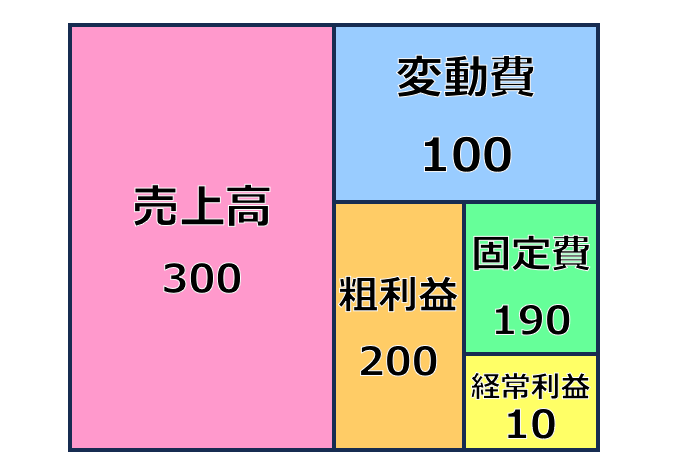

この会社の損益は以下の通りです。

売上高 300

変動費 100

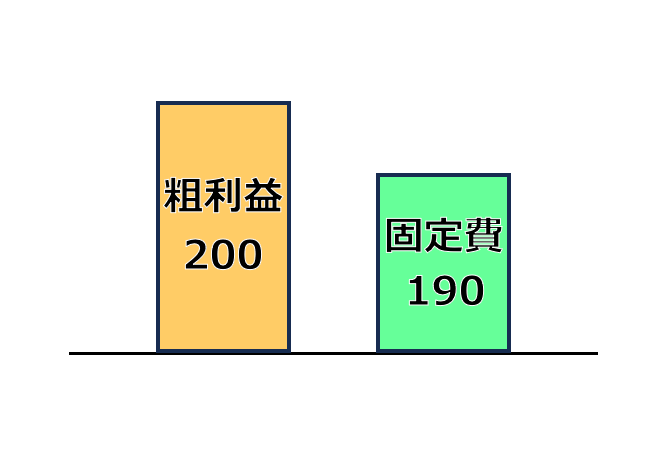

粗利益 200

固定費 190

経常利益 10

計算方法

損益分岐点比率を計算する

固定費190÷粗利益200=95%

現在の年間営業日は365日-90日(年間休日)=275日

これから年間の損益分岐点日数を計算すると、275日×95%=261.25日

となり、262日目の午前中に固定費を回収していることになります。

経常利益10は残り13.75日(275日-261.25日)で生み出しています。

1日当たりの利益は10÷13.75日≒0.73です。

ですから、10日休みを増やしたとなると、0.73×10日=7.3の利益が減少します。

もともとの利益が10なので、10-7.3=2.7の利益は確保できます。

社長が心配されているような赤字転落とはならないことが分かりました。

損益分岐点も計算しておく

年間休日を10日増やした場合の損益分岐点比率も計算しておきましょう。

経常利益が2.7に減少しましたが、固定費は減少しないものとします。

このとき、粗利益は固定費190+経常利益2.7で計算できますので、192.7となります。

損益分岐点比率は固定費÷粗利益なので、190÷192.7=約98.6%です。

赤字にはならなかったものの、かなりギリギリのところになってしまいます。

営業日数を減らしたのであれば、別のところで取り返して行かなくてはならないかもしれませんね。

今回は、損益分岐点について3つの観点があることを説明しました。

特に損益分岐点日数というのは、

・何営業日で固定費を回収することができているのか

・営業日数を減らすと損益はどうなるのか

に答えることができる観点だということです。

社員の採用のため、福利厚生のため休日を増やす検討をされているのであれば、一度計算されてみてはいかがでしょうか。