C

o

l

u

m

n

経営コラム人気の記事

人気記事が見つかりませんでした。

第68回 値上げをするとお客さんが減ってしまう!粗利益はいったいどうなる?事前シミュレーションを

2023.05.25 | 未来会計図

こんにちは。税理士法人エイコーの安原です。

原材料費が高騰しており、粗利益を維持するのが大変困難になっています。

そこで販売数量を増やそうと必死で努力されている中小企業経営者様が多くおられます。

しかし、それでもなかなか思ったように結果が出ていないのではないでしょうか。

そこで考えていただきたいのが、売上高というのは販売数量だけで決まるのではなく、

価格と掛け合わせたものだということです。(当たり前のことですが)

ですから、私たちは商品・サービスの価格を見直しを提案しています。

ただ、

「値上げをするのはいいが、それにより客数・販売数が減ってしまったらどうするんだ」

一般的にはそのようなことを言われてしまいますが、その不安はごもっともです。

値上げをすれば、販売数量が減少してしまう可能性は大いにあります。

そこで今回は、売上が減っても価格がアップしていれば粗利益が減少しないこともある

ということを示してみたいと思います。

計算をする上での前提条件

・売上高は、価格100円のものを100個販売するので10,000円である。

・10%の値上げをすることによって、販売数量が10%ダウンした。

以上です。

その条件で、粗利益率100%、70%、50%、20%のそれぞれについて粗利益額がどうなるのかをシミュレーションしてみたいと思います。

計算の仕方は簡単なので、どれくらい値上げをするか、そしてそれによってどれだけ販売数量が減少するかを自社の数字でも計算してみてもらえると嬉しいです。

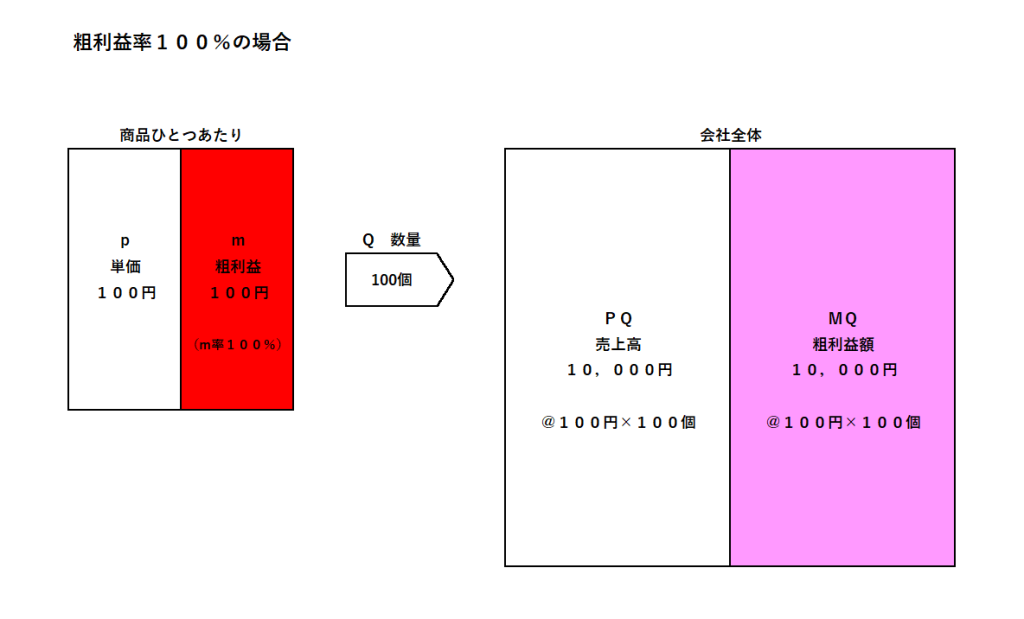

粗利益率が100%の事業の場合

「粗利益率100%の商売なんてあるのか?」と思われるかもしれませんが

私たちは粗利益を「売上高-変動費」と定義しています。

変動費とは、売上の増減に対応して増減する費用です。

そして、変動費は商品仕入・材料費・外注費だけだと割り切って計算しているんです。

そうであれば意外とありそうではないですか?

(他にも変動費になるものがあるかもしれませんが、経費を固定費と変動費に分けるのは手間がかります。

また、意味がそれほどあるとは思えないのでそのようにしています。)

厳密には粗利益率100%ではないですが、多くのサービス業がこれに該当します。

粗利益率が100%の場合には、商品単価を100円とすると粗利益は100円です。

これが100個売れていたとします。

(サービス業なのに数量の単位が「個」はおかしいですが気にしないでください。)

会社全体の売上高は10,000円となり、会社全体の粗利益額も10,000円です。

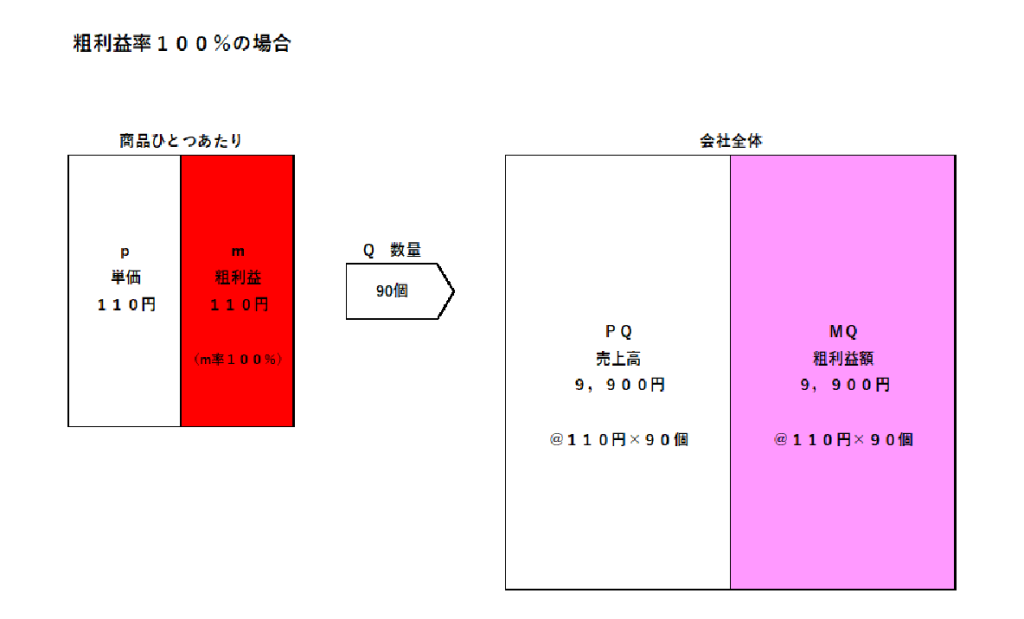

前提通り、10%値上げをすることによって10%販売数量が減ってしまったら次のようになります。

商品単価・粗利益は110円となり、90個しか販売できなくなります。

会社全体だと売上高が9,900円となります。

当然、粗利益額も9,900円になります。

値上前と後では、売上高も粗利益額もそれぞれ100円減少しています。

粗利益率が100%の商品を10%値上げすることにより、10%販売数量が減少してしまったら

わずか(1%)ですが、粗利益は減少してしまうのです。

値上げ前の粗利益額を維持しようと思ったら販売数量は90.9%を維持、つまり9.1%の減少に抑えなければいけなかったことになります。

粗利益率が70%の事業の場合

では、粗利益率が70%の事業の場合はいかがでしょうか。

多くの飲食店は、売上に対する材料仕入の金額の割合が30%だとか3分の1(33.3%)だとか言われています。

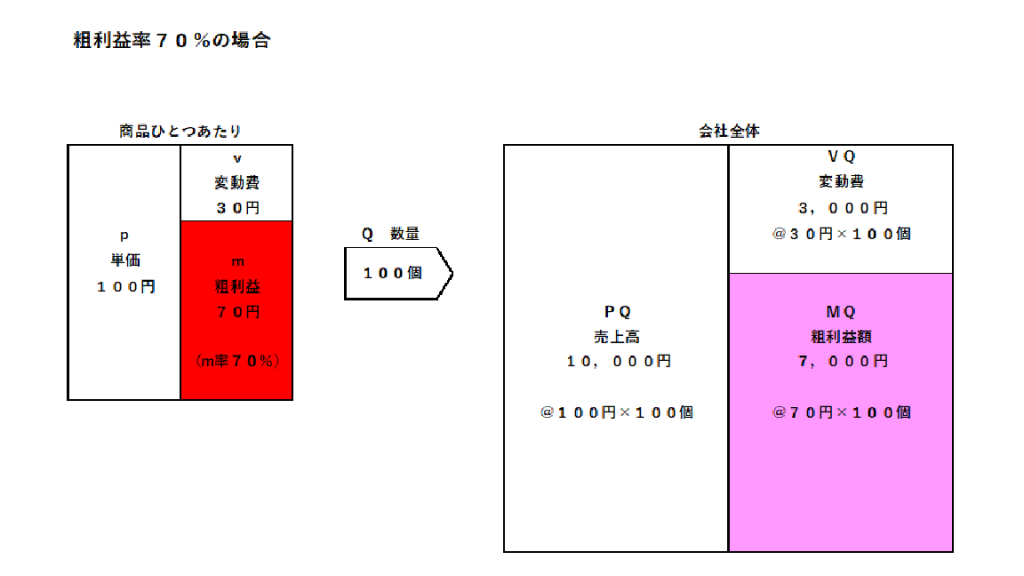

材料が値上がりしてはいますが、ここでは変動費率30%(つまり粗利益率70%)だということで計算してみます。

粗利益率70%ということは、100円の商品を売ることができれば30円の変動費がかかり

70円の粗利益が生まれるということです。

これを100個売るわけですから、会社全体の売上高は100円×100個=10,000円となり

会社全体の粗利益額は70円×100個=7,000円となります。

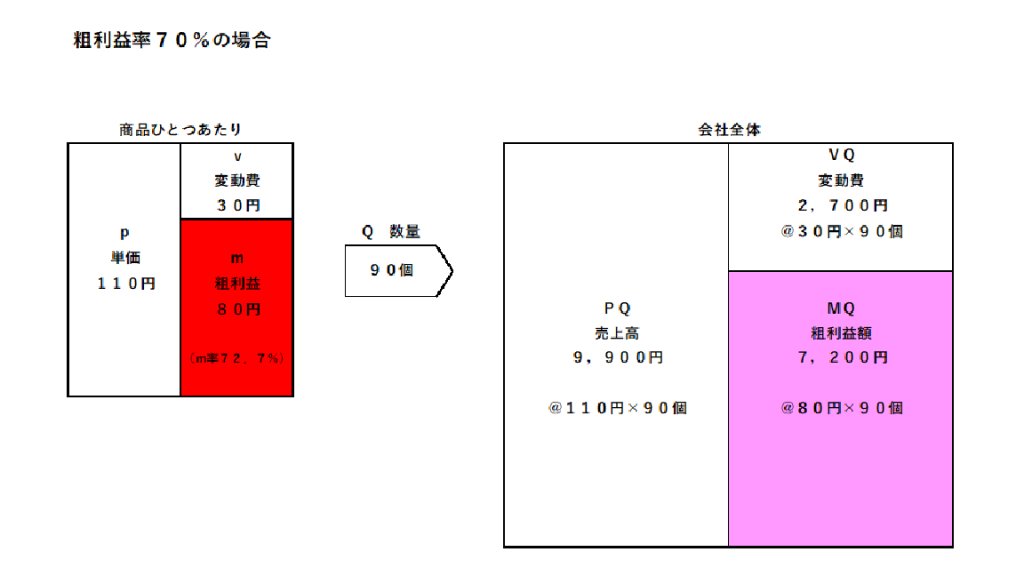

これも前提条件通り、10%値上げをして10%販売数量が減少したとします。

ではどうなるか?

商品単価は110円となりますが、値上げによって変動費は変わらず30円のままです。

変わるのは粗利益です。70円から80円にアップします。

粗利益率は70%から72.7%(=80円÷110円)にアップしています。

これが90個しか売れなくなりました。

会社全体の売上高は110円×90個=9,900円

変動費は30円×90個=2,700円

粗利益額は80円×90個=7,200円

値上げ前と比べてみましょう。

売上高は10,000円から9,900円と、確かに減少しています。

しかし、粗利益額は逆に7,000円から7,200円にアップしています。

売上は減っているのに粗利益はアップしているのはなぜだと思いますか?

その理由は、変動費単価は30円のままですが、販売数量が90個になったことによって

変動費の合計額が減少しています。

その変動費の減少(△300円)が、売上高の減少(△100円)を上回るためです。

粗利益7,000円が7,200円と200円のアップです。

割合にすると102.85%になりました。

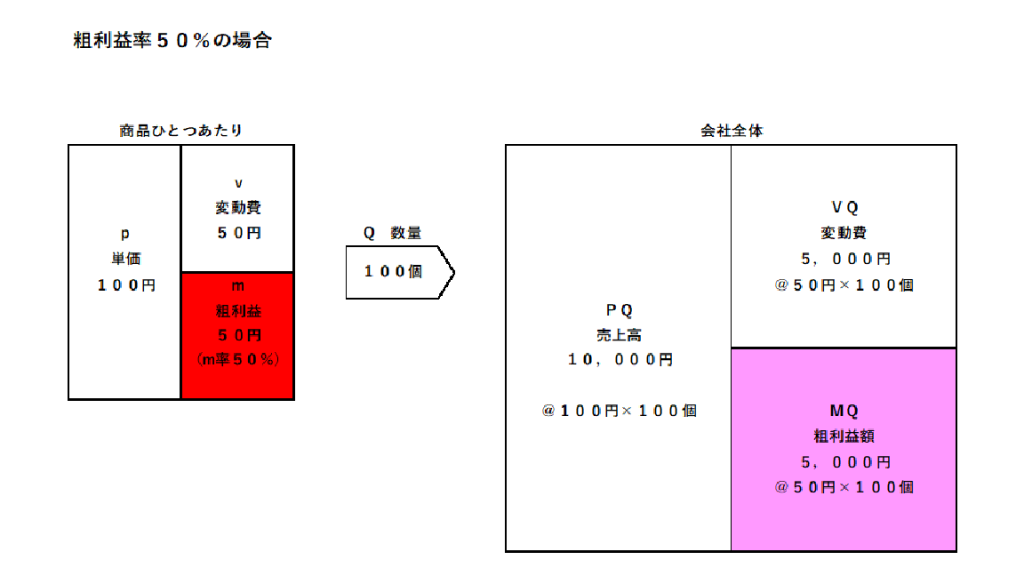

粗利益率が50%の事業の場合

今度は粗利益率50%の場合です。製造業をイメージしてみてください。

これは100円の販売価格であれば、50円の変動費・外注費を使って製造し

(もちろん人件費や設備費などの固定費もかかりますが、粗利益には関係ありません)

50円の粗利益を稼いでいます。

会社全体では、100円のものを100個製造して売るわけですから売上高は10,000円。

変動費は50円×100個=5,000円、粗利益額も5,000円となります。

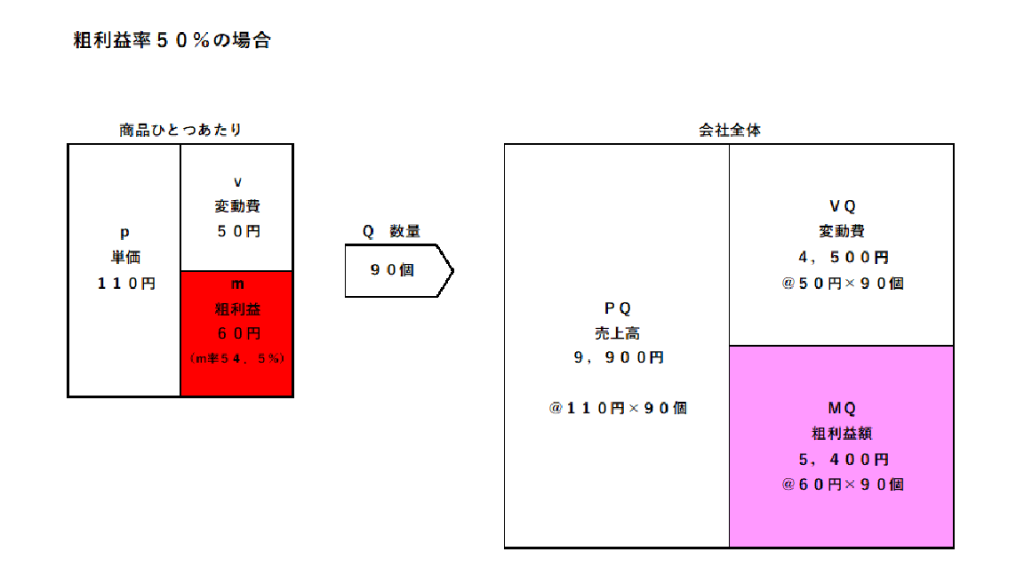

こちらも10%値上げをして、販売価格が100円から110円になり、

10%販売数量がダウンして、100個売れていたのが90個になったとします。

粗利益はどうなるでしょうか?

下の図を見てください。

商品単価は110円になりましたが、1個あたりの変動費の金額は変わらず50円のままです。

すると、粗利益は1個あたり60円となります。

粗利益率は60円÷110円≒54.5%になっています。

会社全体の売上高は、110円×90個=9,900円になります。

変動費は、50円×90個=4,500円です。

ということで、粗利益は60円×90個=5,400円となります。

売上高は10,000円から9,900円に減少しました。

粗利益はどうでしょうか?

5,000円から5,400円にアップしています。

販売数量を減らしたにもかかわらず8%増加しているのです。

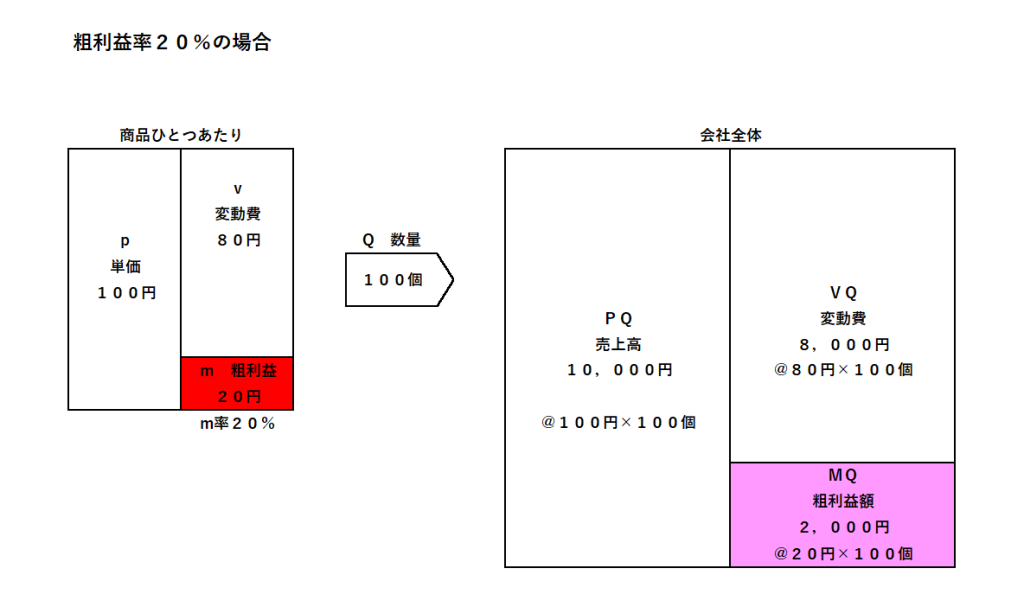

粗利益率が20%の事業の場合

最後に、粗利益率20%の場合を計算してみます。

これは、仕入れた商品を別の事業者に販売する、いわゆる卸売業のイメージです。

薄利多売の事業です。

80円で商品を仕入れて100円で販売します。

粗利益は商品ひとつあたり20円ということになります。

会社全体では売上高は100円×100個=10,000円となり、

変動費は80円×100個=8,000円

粗利益額は20円×100個=2,000円ということになります。

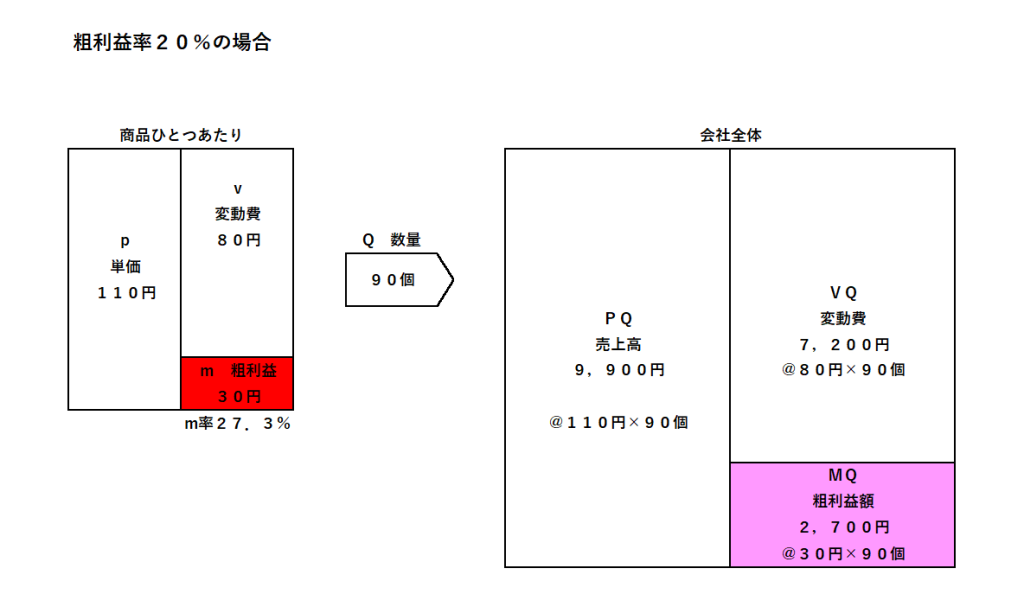

これも10%値上げをすることによって買い控えがおこり

販売数量が10%ダウンしたとします。

まずは商品ひとつあたりの数字の変化です。

商品単価は100円から110円へ。

変動費は80円で変わらないので、粗利益額は20円だったものが30円になります。

すでにお気づきかもしれませんが、20円から30円ということは粗利益が50%もアップしているのです。

会社全体で考えると、売上高は110円×90個=9,900円に下がってしまいます。

変動費は80円×90個=7,200円です。

ということで粗利益額は30円×90個=2,700円となります。

売上高は下がったにもかかわらず、粗利益額が2,000円から2,700円に大幅アップです。

先ほどもお知らせした通り、ひとつあたりの粗利益が50%もアップしたので

販売数量が10%ダウンしたとしても、これだけの粗利益額が増加するのです。

値上げの判断は経営者がすること

以上、値上げをして販売数量が減少した場合、粗利益額がどうなるのかを粗利益率の異なるごとに計算してみました。

販売数量が減少してもやっていけると判断するのであれば思い切ってやってみるべきだと思います。

そうでないと会社を維持することはできなくなるかもしれませんし、社員さんにも辛い思いをさせてしまうことになるかもしれません。

もちろん、ただ値上げをするだけでなく、自社の商品・サービスにどのような付加価値をつけていくか

お客様が納得されるような価値を提供して、お客様が納得されるような説明ができるのかということが非常に大事だと思います。

自社の数字でのシミュレーションには月次決算書に含まれる未来会計図表を使うとやりやすいと思います。

ぜひやってみてください。