C

o

l

u

m

n

経営コラム人気の記事

人気記事が見つかりませんでした。

第55回 未来会計図表を使って当月の損益を分析をしていく

2023.01.13 | 未来会計図

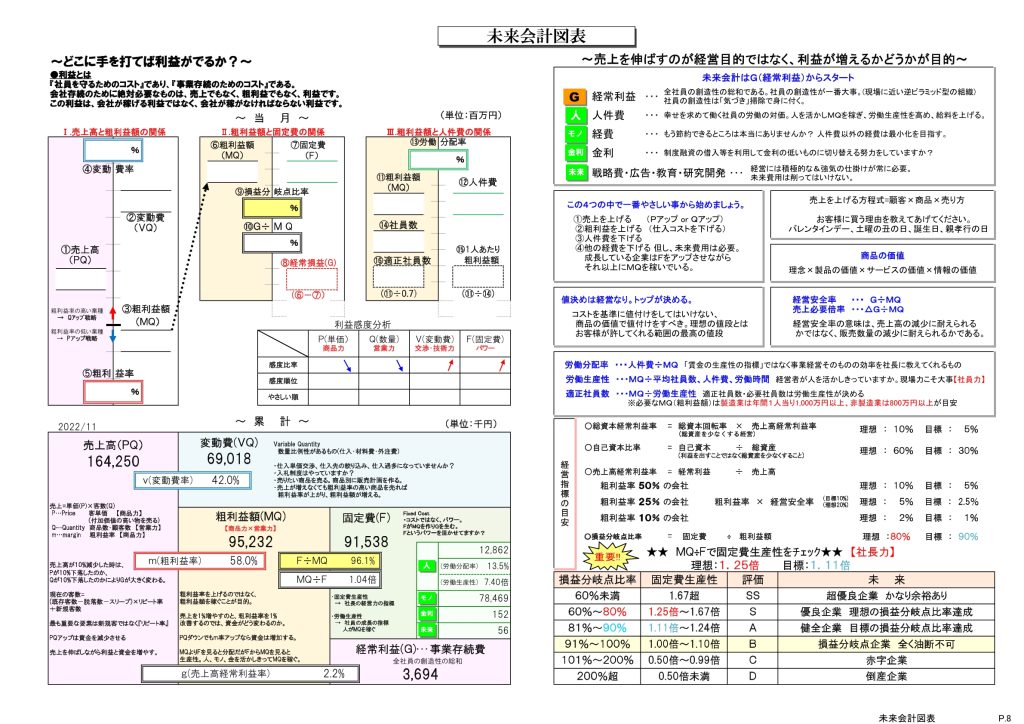

今回は、毎月お客様に提供させていただいている月次決算書に含まれている未来会計図の紹介をしたいと思います。

どのように使っているのか、どこを見ているのかについて説明させていただきます。

売上高と粗利益の関係

まず始めに、売上高と粗利益の関係を見ていきます。

一緒に月次損益計算書を見ながら、未来会計図表に転記していきます。

・売上高

・変動費

・粗利益額

これらを転記したら、変動費率と粗利益率を電卓をたたいて計算します。

変動費率は、変動費を売上高で割るだけです。

粗利益率も同様に、粗利益額を売上高で割って計算します。

特に粗利益率は、売上高に対してどれだけ粗利益があるのか、という重要な数値です。

これは、自社の事業構造とも言えます。

しっかりと把握していただくことが重要です。

未来会計図表の売上と粗利益額との関係という箇所には、うすく目盛りをふっています。

そこに色ペンなどで塗って視覚的に確認できるようになっています。

粗利益額と固定費の関係

次は、粗利益額と固定費の関係を確認します。

粗利益額と固定費を月次変動損益計算書から転記します。

そして、粗利益額から固定費を引いた金額が利益となります。

損益分岐点という言葉を聞いたことがあるでしょうか?

これは、売上高と費用とがちょうど同額になる売上高あるいは販売量などのことを言います。

ここでは、固定費を粗利益で3つの分岐点を計算します。

損益分岐点売上高、損益分岐点比率、損益分岐点日数の3つです。

損益分岐点売上高

固定費を粗利益率で割ることによって計算します。

現在の粗利益率、固定費額が変わらないという前提がありますが、その金額が損益分岐点売上高です。

赤字であれば、この数字を目指すということになるでしょう。

損益分岐点比率

固定費を粗利益額で割ることによって計算します。

損益分岐点売上高は、粗利益率で割って計算しますが、こちらは粗利益額です。

算式を見れば分かる通り、赤字であれば100%より大きくなります。

黒字であれば100%より小さくなります。

粗利益率は何%を目指しましょう、とか、正しい数値というものはありませんが

損益分岐点比率については、小さければ小さいほど収益性が高い事業であることを示します。

ただし、あまりにもこの数値が小さいのは中小企業にとって良いこととは考えていません。

というのも、未来費用を使っていないのではないか、一人当たりの人件費が少ないのではないか、と考えられるからです。

ということで、以下のとおりお伝えしています。

目標 90%以下

理想 80%以下

これは、いつも気にしてもらいたいので未来会計図表にも記載しています。

ぜひ参考にしてください。

損益分岐点日数

営業日数に損益分岐点比率をかけて計算します。

例えば、営業日数が25日で、損益分岐点比率が90%だとすると

25日×90%=22.5日

となります。

どういうことかというと、25日のうち22.5日で稼いだ粗利益でその月の固定費をまかない

残り2.5日で稼いだ粗利益が会社の利益になるということです。

経営安全率

会社の利益を粗利益で割ることによって計算します。

この数値は、あと何%販売数量の減少に耐えられるかという割合です。

それ以上販売数量が減少してしまうと、赤字になってしまうという数字です。

経営安全率が10%、月間のお客様の数が1000人だとすると

1000人×10%=100人

客単価や商品の価格が変わらないとしたら、100人を超えるお客様が減少してしまったら赤字になるということが分かります。

赤字の場合は、必要売上倍率と言い、あとどれだけ売上を増やせばいいかという数字になります。

粗利益額と人件費の関係

最後に粗利益と人件費の関係を見ていきます。

特に人件費は、幸せを求めて働く社員さんの労働の対価ですから、特に大切にしていただきたいと思っています。

労働分配率

人件費(役員報酬、給与手当、法定福利費、福利厚生費、賞与引当金など)を粗利益で割って計算します。

粗利益額のうち、どれだけ人件費として支出しているかという数字です。

低ければ低いほど収益性が高いと言えます。

労働生産性

生産性とは、インプット(労働量など)に対して、どれだけアウトプット(成果)を生み出したかという数字です。

インプットには、労働人数や労働時間なども考えることはできますが、ここでは人件費をつかって計算します。

人件費の何倍の粗利益を生み出しているか?ということです。

粗利益額を人件費で割ることによって計算します。

上記2つの指標を確認すると分かりますが、使っている数字は人件費と粗利益額です。

割る数と割られる数が入れ替わっているだけです。

最後に、これをどのように活用するかを説明します。

仮に、現在の粗利益額が100、人件費が50だとします。

計算すると、労働分配率が50%、労働生産性が200%となります。

目標として、労働分配率45%、労働生産性222%を掲げていることにしましょう。

どうすればいいか?というシミュレーションをしてみます。

■人件費を下げる

目標人件費=粗利益額100×目標労働分配率45%

目標人件費=45

ということで、人件費を5下げましょうということになります。

しかし、私たちは中小企業経営者様には「人を大切にする経営」をしていただきたいと常に考えています。

人件費を削るということは、人員を減らすか一人当たり人件費を下げるということです。

それは、最後に考えるべきことで、他にも検討することがあるはずです。

■粗利益額を増やす

人件費を活かしきる、人を活かしきるという考えでは

労働分配率を下げたり、労働生産性を上げるためには粗利益を上げることを目指していきます。

現在の人件費50×目標労働生産性222%=目標粗利益額111

ということで、粗利益額を11増やしましょうということになります。

この粗利益額をどうやって増やしていくのかを考えていくのが本来の意味での社長の仕事ではないでしょうか。

https://www.zei-eikoh.jp/financial_statements