第86回 利益が出ているのにお金が減っている?理由はキャッシュフロー計算書で確認を①

損益計算書を見て不思議に感じたことはないでしょうか?

利益は出ているのに、なぜお金がないだろうか?と。

仮に利益が1000万円出ているということは

現金も1000万円増えていないとおかしいのではないか?

と考えておられるのであれば、ぜひ今回からの内容を見てください。

キャッシュフロー計算書で確認できます

財務諸表にはキャッシュフロー計算書というものがあります。

聞いたことはありますか?そして、内容を具体的に確認したことはありますか?

中小企業には作成が義務付けられていないし、見てもよく分からないし

ということで、内容を確認したことがない社長様もおられるかもしれません。

ただ、これは損益計算書上の利益が実際の資金の増減と一致していないことを

説明できる資料です。

その疑問に答えることと、その理由について知っておいていただくことは

事業を続けていくうえで非常に大切であるという思いから

私たちは、月次決算書にてキャッシュフロー計算書は貸借対照表と組み合わせて

説明するようにしております。

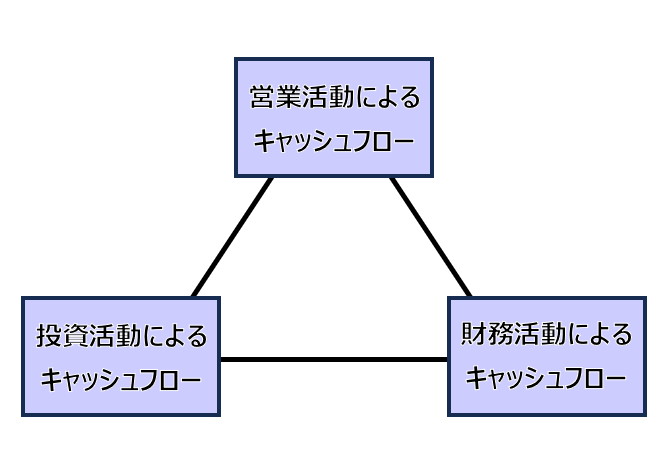

キャッシュフロー計算書の構成

キャッシュフロー計算書は、3つの部分で構成されています。

・営業活動によるキャッシュフロー

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

なお、私たちの作成するキャッシュフロー計算書は、

「損益と資金の違いを理解する」ために提供しています。

ですから、損益計算書の利益に対して各種の調整を加えて

営業活動によるキャッシュフローを作成するようにしています。

(この作成方法を間接法といいます)

その各種の調整(と、投資活動・財務活動によるキャッシュフロー)が

損益と資金との違いということになります。

ということで、以下その各種の調整を確認していきたいと思います。

純キャッシュへの調整額

損益計算書の損益と、実際のお金の増減が一致するのでは?という勘違いは

損益計算書

収益-費用=利益(マイナスの場合は損失)

資金の増減

収入-支出=資金の増減

が同じだと考えてしまうことにあるのではないかと思います。

(実際に、一致している部分は大きいです。)

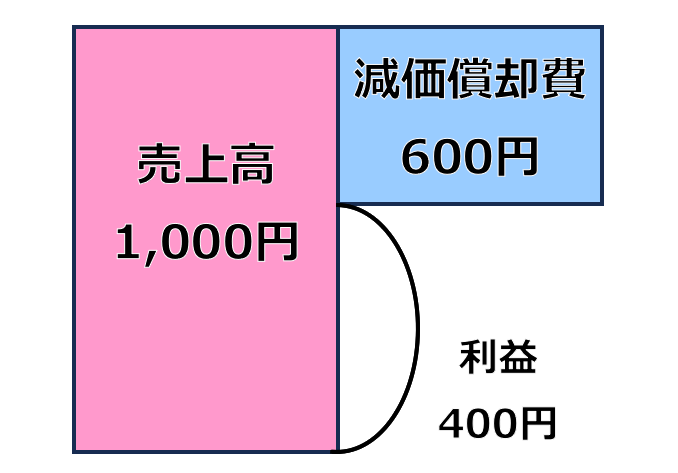

例えば、減価償却費という勘定科目をご存知でしょうか?

減価償却費は経費の科目です。

売上高 1000円

減価償却費 600円

利益 400円

という損益計算書があったとします。

現金商売であれば、売上高1000円ということで収入も1000円です。

減価償却費という支出はありませんので、お金は1000円増えているはずです。

つまり、損益計算書では利益が400円となっていますが

お金の増減は1000円という違いが生じているのです。

減価償却費という費用600円は、支出がない費用なので

利益からキャッシュフローを計算するときに調整項目として利益に加算します。

純キャッシュへの調整額は600円ということです。

説明する際には、

「利益は400円ですが、経費には減価償却費という支出を伴わない費用600円が含まれています。

ですから、資金は1000円増えているんです。」

とでもなるでしょうか。

他にも、様々な項目があります。

・〇〇売却損、売却益

・〇〇除却損

・〇〇評価損、評価益

・貸倒損失

・〇〇差益、差損

など。

今回は、減価償却費という支出のない費用があり

それが損益と資金との差異を生んでいるんだということだけでも知っていただきたいと思います。

販売仕入活動による増減額

仕入れたり、売り上げたりする活動によってキャッシュは出たり入ったりします。

そのキャッシュの動きと、損益計算書による売上・仕入の動きには差異があります。

受取手形+売掛金の増減

先ほどの例では、売上が1000円で入金も1000円としていました。

しかし、実際には売上と入金が一致することばかりではありません。

一致することの方が珍しいと個人的には思っています。

それはなぜかというと、入金待ちの売上代金があるからです。

売上高の計上は、基本的には商品の引き渡しやサービスの提供が完了した時点で行われます。

しかし、その代金がすぐに入金されるかというとそんなことはないはずです。

小売店のように代金と商品が引き換えになるのではなく、

請求書を発行して入金をしてもらう、となっている場合です。

小売店でも、キャッシュレスで決済すると販売時に入金はありません。

それが売上と入金の違いとなります。

では、そのズレはどうやって把握するのか?

簡単にいうと、営業債権(受取手形や売掛金)の残高の増減で把握します。

もし、営業債権の残高が期首に比べて増えたのであれば

売上高のうち、その増えた金額は入金されていないことになるので

その分、キャッシュは減少することになります。

減ったのであれば、売上高以上に入金がされたということなので

その分、キャッシュは増加することになります。

例えば、事業年度の初日の売掛金残高が200円だったとします。

そして、売上が1000円であれば、売掛金残高は1200円となります。

その後売掛金が900円回収されれば売掛金残高は300円となります。

売上高と入金の差額100円と売掛金の増加額100円とが一致するのが分かるでしょうか?

実際に決算書を見てわかるデータは、

期首の売掛金 200円(前期の貸借対照表)

売上高 1000円(当期の損益計算書)

期末の売掛金 300円(当期の損益計算書)

です。

売掛金は100円増えています。

売上高が1000円ですが、実際の入金は900円だなということが分かるというわけです。

キャッシュフロー計算書では利益に加減算します。

説明するのであれば

「売掛金の残高が100円増えています。売掛金はお客様から入金を待っている状態のものです。

だから、売上高に計上されている金額よりも100円少なく入金されているので、利益から100円マイナスします。」

といったところでしょうか。

今回は、

・経費には「減価償却費」という、支出のない経費がある

・売上が上がっても入金されなかったり、以前の売上が入金されたりする

これらの理由により、損益と現金の増減は一致しないということをお伝えしました。

それを確認するためにも損益だけでなく、

貸借対照表やキャッシュフロー計算をチェックしていただきたいと思います。