C

o

l

u

m

n

経営コラム人気の記事

人気記事が見つかりませんでした。

第84回 お金を必要としない節税とお金が増加する節税で会社の財務を改善する方法もあります

2023.11.05 | 資金繰り

決算前検討会でシミュレーションしましょう

決算の2カ月前には決算前検討会を実施して、着地がどうなるかを確認します。

10カ月の数字は出ているので、残りの期間の損益を予測して実績の数字とあわせれば着地が予測できます。

簡単に言うと

①残り期間の売上高を予測する

②粗利益率を乗じて粗利益額を計算する

③固定費は直近3カ月の平均値をとる

④特別な経費の支払いなどがないか検討する

⑤10カ月の実績数字と2カ月の予測数字を合算する

たったこれだけです。

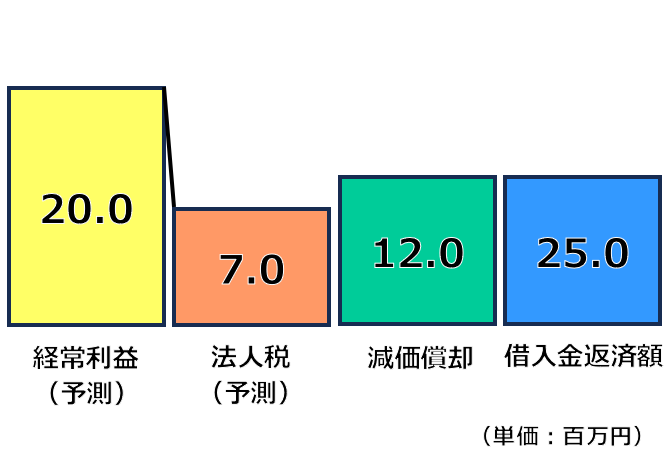

すると、決算の着地が経常利益20.0百万円(2千万円のことです)と計算されたとします。

法人税率を35%とすると、法人税は約7.0百万円です。

ついでにいうと、減価償却費は12.0百万円、この一年の借入金返済額は25.0百万円だったとしてください。

せっかく稼いだ利益なので、これ以上無駄に経費を使いたくないですし、金融機関からの評価が下がるのも避けたいところです。

では、このまま決算を迎えればいいのでしょうか?何か検討すべきことはないでしょうか?

ふたつの節税方法

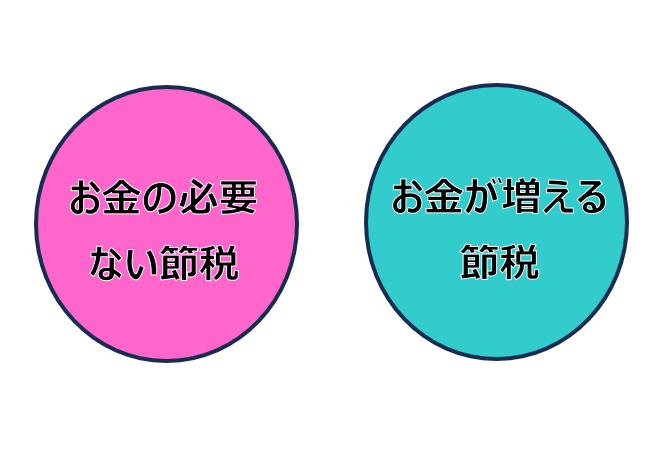

この度お伝えするのは、

お金が必要ない節税案として「投資有価証券の評価損を計上する」ことと

お金が増える節税案として「土地の売却損を計上する」ことの二つです。

いずれもどんな企業でも、いつでも使える節税対策ではありませんが、知っておいていただければと思います。

また、特に土地の売却については、すぐに実行できるものではありませんのでなるべく早い段階で取り組む必要があります。

含み損がある投資有価証券の評価損を計上する

会社が持っている上場株式などの有価証券について、株価が大きく下がった場合に評価替えをしてその帳簿価額を損金経理をして減額したときは評価損が認められます。

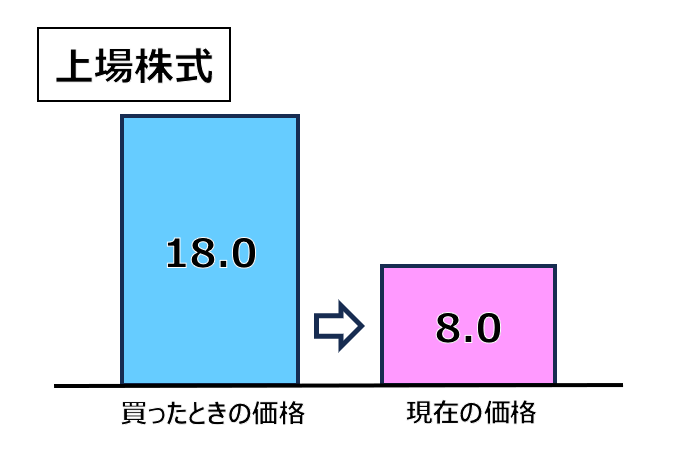

例えば、取引先の依頼で購入した上場株式の時価を確認してみたところ購入した金額よりも大幅に下がってしまっている場合があるとします。

18百万円で購入したのに、8百万円まで株価が下がっていました。

しかも、取引先との関係性が壊れてしまうかもしれないので、売るに売れません。

その場合、売却して損失を確定することができないのでそのままにしておくしかないのでしょうか?

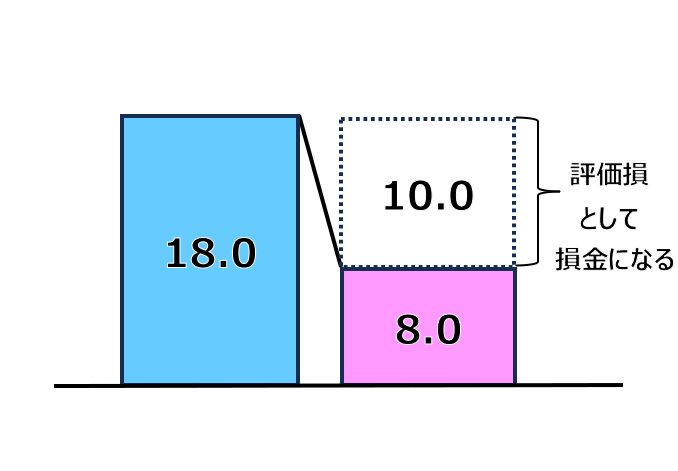

実は、売却しなくても損失を計上する方法があります。それが評価損の計上です。

10百万円を損金経理して18百万円の帳簿価額を8百万円に減額すれば、それが経費になるということです。

ただし

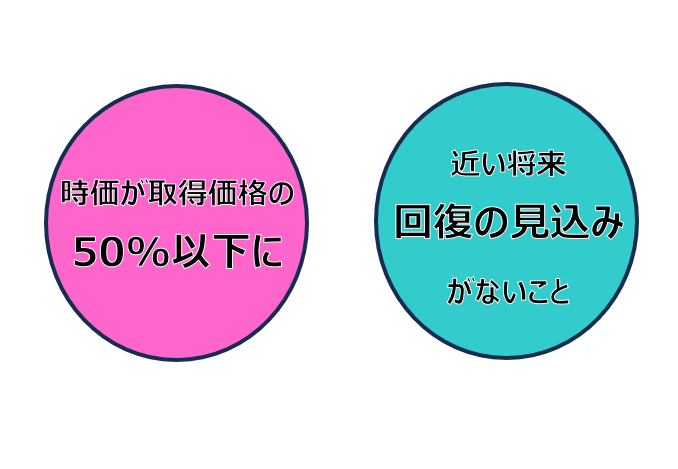

・その上場株式等の事業年度末の時価が、購入した金額(帳簿価額)の50%相当額を下回ること

・近い将来、その価額の回復が見込まれないこと

このふたつの条件を満たすことが必要となります。

なお、国税庁HPに上場有価証券の評価損に関するQ&Aが公表されていますので参考にしてみてください。

上場有価証券の評価損に関するQ&Aの公表について【国税庁】

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/090400/index.htm

この問題をクリアできれば、投資有価証券の評価損を計上することができます。

この評価損の計上は資金を必要としないので、節税メリットは大きいと思います。

含み損がある土地売却損を計上する

土地は、減価償却資産ではありません。

だから、購入した金額がそのまま貸借対照表に計上されています。

仮に、会社所有の土地で事業には使わずほったらかしになっているものがあるとします。

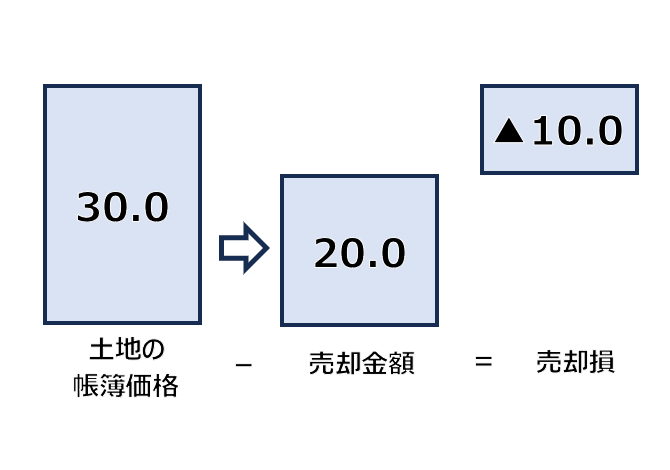

以前30百万円で購入しているのですが、買手を探すと20百万円で売れそうだったということです。

*その土地は抵当権が設定されていないので、簡単に売却できるとします。

この場合、帳簿価額30百万円の土地を20百万円で売却したのであれば10百万円の土地売却損が計上できます。

もちろん評価損と違って実際に売却しないと売却損の計上は認められません。

注意点として、社長や関連会社などに売却する場合には、それが適正な取引金額でないといけません。

また、議事録・契約書の作成、登記を忘れないようにしないといけません。

さらに半分以上は入金してもらうようにしておきましょう。

この節税の価値は税金が安くなるだけじゃない

この評価損や売却損を計上する節税対策のメリットをお伝えします。

お金を使って経費を作るだけの節税と比べて大きな違いがあります。

財務格付を悪化させずに節税できる

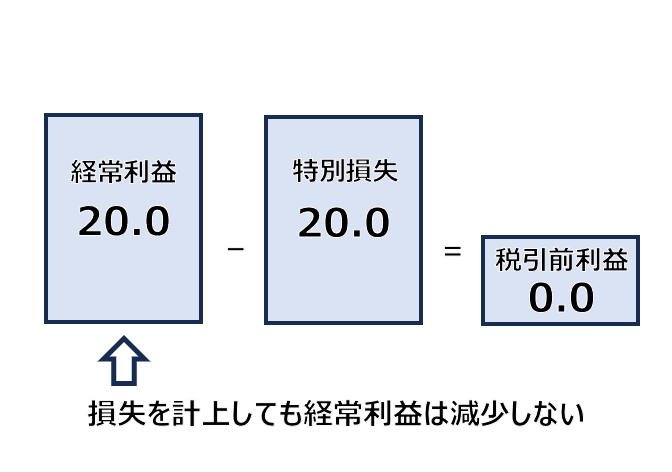

この節税はいずれも投資有価証券評価損、土地売却損という特別損失を計上するようになります。

損益計算書は、経常利益に特別利益や特別損失を加減算して、税引前利益を計算しています。

だから、経常利益は20.0百万円のまま、税引前利益を0円にすることとなります。

金融機関は会社の融資判断をする際に、財務格付を行います。

その財務格付は、経常利益や営業利益を基準にして計算する指標が多いので、

全く影響がないとは言いませんが、その格付を悪化させないということです。

もし、こういった節税を実行される場合はその点を金融機関にぜひ社長からアピールしてみてください。

財務の健全化を図れる

遊休資産の売却は、総資産を圧縮することになるので財務の健全性がアップします。

土地をお金にすることで現預金の残高を増やすことができます。

私たちは通常、税引後利益が出ないと現預金の残高が増えないと考えてしまいます。

しかし、土地の売却をすることで、寝ているお金を現金化して現預金残高を増やせることに気付かせてくれます。

現金残高を増やすことで、実質的な借入金残高(=借入金-現預金残高)も減らすことができます。

すると稼がなければいけない資金、稼がなければならない利益のハードルを下げることになります。

それは、社長や社員さんたちの負担を減らすことになります。

不要なコストを削減できる

資産を所有するということは多かれ少なかれコストがかかります。

実際に支払うお金だけではなく、管理する人の時間なども見えないコストもあります。

遊休土地について売却してしまえば、固定資産税や管理費用が不要になります。

不要な設備であれば保管場所が不要になります。

損益と資金

この方法がお金が不要、あるいは増加するものであることは確認できました。

次は、この節税によって資金がどうなるのかを見ていきます。

何もしなかった場合

税引後利益と減価償却費を足したものを営業キャッシュフローとして、投資はなかったものとします。

法人税は、税率を35%として、利益は20百万円×法人税率35%=7.0百万円

ということで、営業キャッシュフローを計算すると

利益20.0-法人税7.0+減価償却費1.2=25.0

となります。

投資はなく、返済が25.0百万円なので、資金増減は25.0-25.0=0となります。

お金は増えることも減ることもなかったということです。

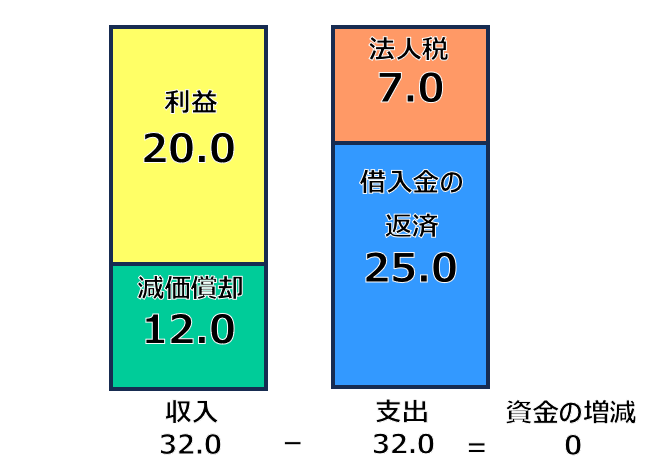

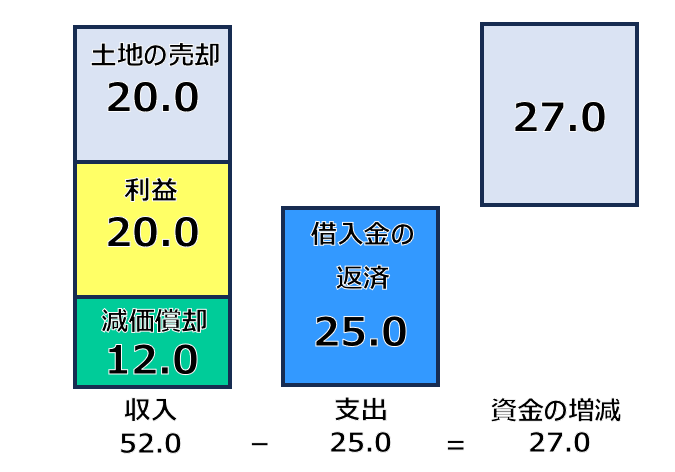

節税した場合

経常利益20.0のところ、評価損10.0と売却損10.0を計上したので税引前利益は0となります。

本来は均等割を納税する必要がありますが、法人税は0円とします。

ということで営業キャッシュフローを計算すると

利益20.0-法人税0+減価償却費12.0=32.0

*税引前利益は0円ですが、評価損や売却損は支出を伴わないので営業キャッシュフローに影響しません。

また、土地の売却による収入が20.0あります。

そして、25.0の返済があるので、資金増減は32.0+20.0-25.0=27.0です。

何もしなかった場合はお金が増えていません(借入金はちゃんと減少しています)。

お金の不要な節税、お金が増える節税をするとお金が大きく残ることが分かっていただけるでしょうか。

必要ない経費を無理矢理使って税金を減らそうとすると、それ以上の資金がなくなってしまいます。

使える場面はかなり限られますが、方法によっては大きくお金を残すことができるようになります。

まずは、お金の残る節税をできるだけ早い段階で検討しましょう、ということでした。