C

o

l

u

m

n

経営コラム人気の記事

人気記事が見つかりませんでした。

第83回 借入金を完済するには何年かかる?会社の返済能力の指標である債務償還年数とは

2023.10.25 | 借入金

こんにちは。岡山県倉敷市の税理士事務所、税理士法人エイコーです。

債務償還年数という指標をご存知でしょうか?

私たちが中小企業の決算において提供している社長の成績表という資料に重要な指標のひとつとして表示されています。

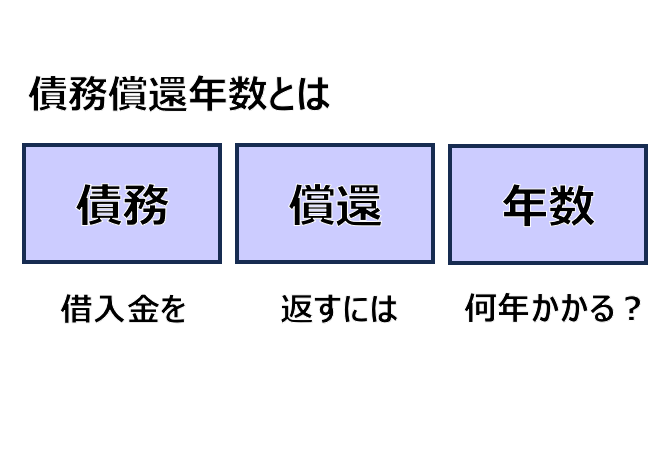

この指標の意味は

債務・・・借入金を

償還・・・返済するには

年数・・・何年かかる?

ということです。

ひょっとしたら、借入金は返済予定表に従って返済するので契約書を見ればわかると思われている社長様もおられるかもしれません。

しかし、借入金の返済原資は利益です。

その利益が出てなければ返せば返すほどお金が足りなくなってまた借りて、を繰り返すこととなり、なかなか減ることはありません。

債務償還年数の意味

先ほどもお伝えした通り、利益が出ていないと借入金は返済することができません。

それは、利益が借入金の返済原資になっているためです。

その借入金の残高が、返済原資である利益の何年分に相当するのか?というのが債務償還年数という指標の意味となります。

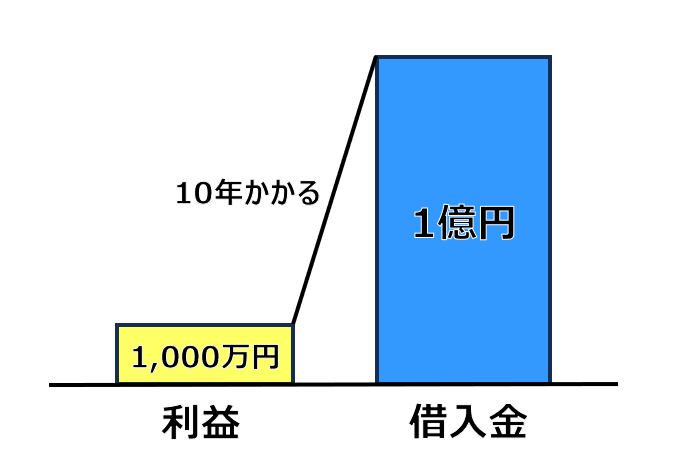

例えば、借入金が1億円あったとします。

その年の利益が1千万円だったとしたら借入金は10年ないと返済できないことになります。

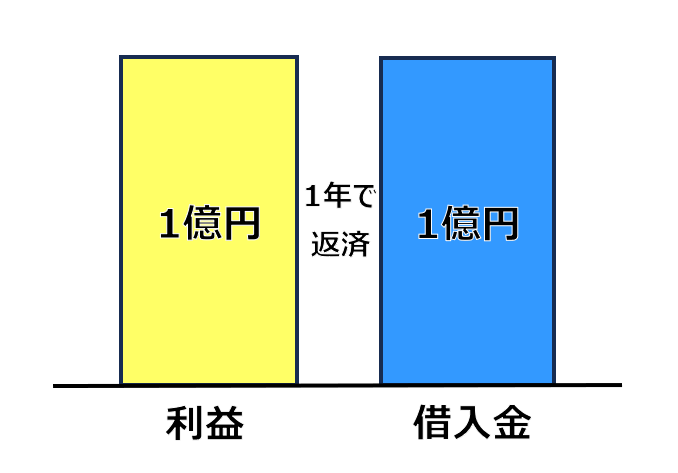

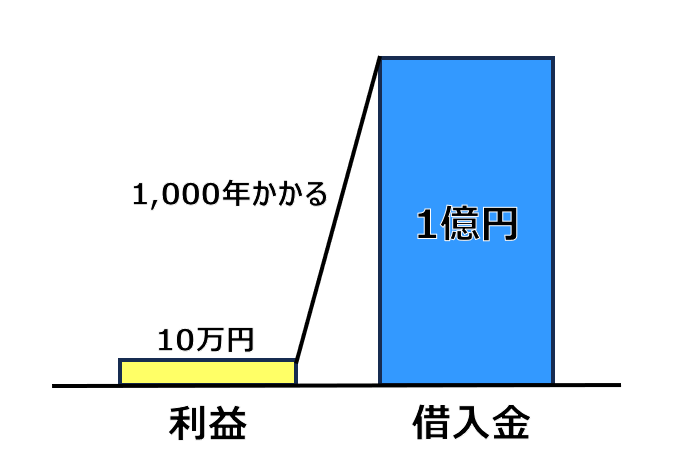

もし、利益が1億円であれば1年で返済できますし、利益が10万円だったら1000年かかることになります。

借入金の金額に対して会社の儲けが大きいか小さいか、つまり会社の持つ返済能力の指標です。

一般的に財務指標といえば、単位が「%」だったりしてとっつきにくいものが多い印象があります。

この債務償還年数は単位が「年」で示されるので、理解しやすいのではないでしょうか。

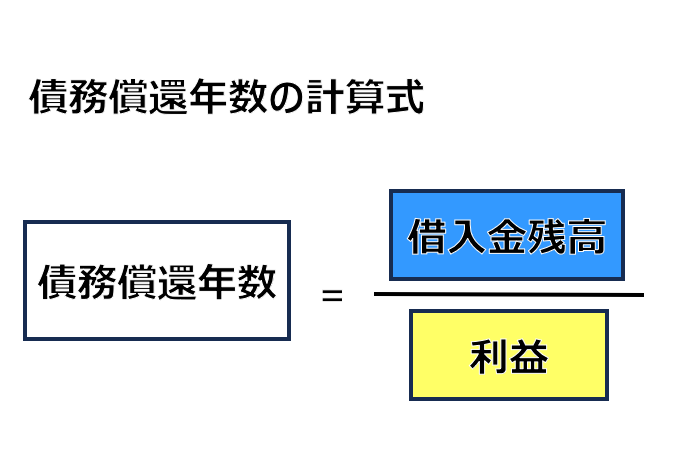

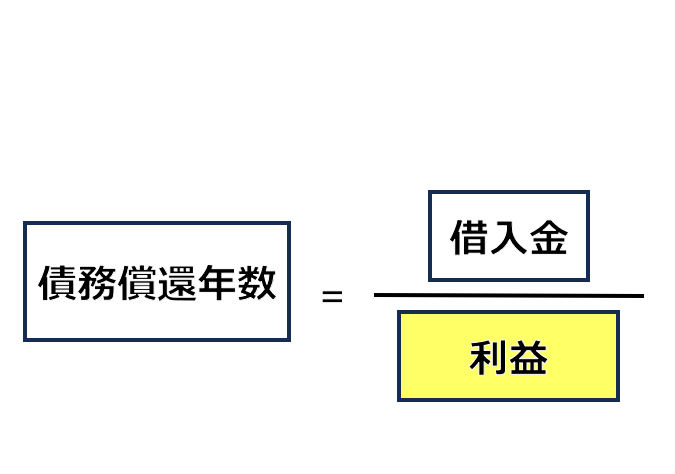

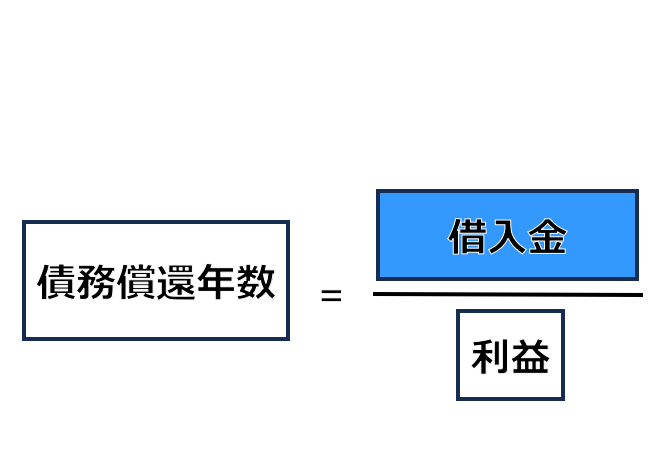

債務償還年数の算式

この債務償還年数の算式は先ほど説明したとおりです。

借入金残高を利益で割ることによって計算できます。

債務償還年数の分母

分母は利益なのですが、イメージとしては「借入金を年間いくら返済できるか」という意味合いです。

よって、利益は経常利益から法人税を払った金額とします。

なぜ、税引前利益でなく経常利益なのか?ということですが税引前利益は、経常利益に特別利益を足して特別損失を引きます。

特別利益と特別損失は毎年発生するものではありません。

「毎年この利益が出るのであれば何年で返済できるか」という指標なので毎年発生しないものは除外しよう、というわけです。

同様の考え方で、雑収入に含まれている一過性の収益も除いて計算します。

また、損益計算書の経費に含まれる減価償却費は支出を伴わない費用です。

この部分も借入金の返済原資といえますので、この経費は除外して考える必要があります。

費用を除外すると利益はプラスになります。

だから、経常利益から法人税を引いた金額に減価償却費を足したものが1年間の返済原資(の目安)になります。

利益と借入金の比率を見る指標なので、経常利益ではなく営業利益を使ったり法人税を引かない場合もあるようです。

「あと何年で返済できるのか?」を知りたいのであれば経常利益を使い、法人税は引いた方がより実際に近い数字になるでしょう。

債務償還年数の分子

分子は借入金です。

借入金とはいっても、社長からの借入金は含めません。

返済が不要、とまではいいませんが、返済は最後の最後にする借入金だからです。

ご自身の決算書を見てみてください。

短期借入金や長期借入金に社長からの借入金は含まれていないでしょうか?

これは除外して計算しましょう。

また、運転資金や現金預金を差し引いて計算することもあります。

運転資金は次の算式で計算します。

運転資金=売上債権+棚卸資産-仕入債務

これは事業をしている上で寝てしまっているお金のことです。

売掛金は回収したと思ったら、次から次へと発生していきます。

棚卸資産も売ったらすぐに仕入れるので、常にお金は寝ています。

仕入債務は売掛金の逆で、支払っても支払っても新たに発生する債務です。

この運転資金は事業を継続している以上、永遠に回収することはできません。

しかし、事業を廃止したときに回収できるお金ともいえます。

ですから、借入金からその運転資金・手元にある現金預金を引いて実質的に返済すべき借入金で計算しましょう、というわけです。

ちなみに運転資金がマイナスの場合は0として計算します。

金融機関も見ている債務償還年数

債務償還年数という指標は企業の返済能力をはかるということで金融機関が重要視していると言われています。

金融機関は、融資先がきちんと返済してくれるかどうかが最重要だからです。

具体的には、この償還年数が10(年)以下であれば良好であるとされているようです。

会社の利益で借入金を10年以内に返済できる、だからOKという判断をされるということになります。

もっと言えば、5~7年位であればもっと素晴らしいといえます。

金融機関さんから有利な条件で融資提案してもらえるかもしれません。

また、ご紹介した算式は一般的なものです。

お付き合いのある金融機関では算式が違っている可能性があります。

例えば、

・借入金からは現預金を引かない、運転資金を引かない

・あるいは、現預金も運転資金も引かない(分子が大きくなり数字が厳しめに出る)

・その代わりに10年でなく15年以下かどうかで判断する

などが考えられます。

手の内を見せることになるので、ガードの堅い担当者は教えてくれないかもしれません。

でも、どうやって計算しているのかを聞いてみてもいいのではないでしょうか。

そして、分子の金額(借入金の残高)を10(年)で割ってみてください。

それが現在の借入金を10年で返すために必要な利益です。

5で割れば5年で返すために必要な利益です。

自社の改善の目標として採用してもいいかもしれないですね。

達成できれば、金融機関の評価もぐっとアップするはずです。

最後に

債務償還年数は金融機関が融資判断の参考にする指標です。

また、社長が「いつになったら借入金がなくなるんだろう」という漠然とした疑問に答える指標です。

この指標を良くするには、利益を出すことが真っ先に考えられます。

常に申し上げていることですが、節税と称して余計な経費を使い続けると返済原資である利益が少なくなります。

その結果、債務の返済も長い期間が必要になります。

事業を引き継がせたいなどの理由で借入金を早く減らしたいと思われたことはないでしょうか?

この指標を計算することでウチはあとどれだけ利益を稼げばいいんだろうか?という金額を知ることができます。

様々な誘惑に負けずしっかりと利益を出していただきたいと考えています。

債務償還年数という指標、決算期ごとにぜひ計算してみてください。