C

o

l

u

m

n

経営コラム人気の記事

人気記事が見つかりませんでした。

第92回 中小企業の収益性は「損益分岐点比率」で判断しましょう

2024.04.05 | 未来会計図

概要

今回は「損益分岐点比率」ついて説明をしています。

社員さんを巻き込んで会社を良くする方法を探っていきたい!と思いませんか?

そんなときは、まず数字の共有を行うことをお勧めしています。

社員さんが数字の裏付けがないと、どんなにいい行動計画ができていたとしても納得して取り組めないからです。

損益計算書を未来会計図表に置き換えていくのは前回お伝えしました。

会社の数字のうち損益計算書を確認する際の指標である「損益分岐点比率」を説明します。

会社の数字を扱ったことのない社員さんでも分かるよう、分かりやすい表現でお伝えします。

【初学者向け】損益分岐点比率とは

利益の多いor少ないは何かと比較すると分かりやすい

もし、あなたが会社を運営している場合、自分の会社が儲かっているかどうかはどうやって判断しますか?

利益の数字を見る、という方が多いのではないでしょうか?

近所の小さな車屋さんが利益を1億円出していると聞けばどうでしょうか?

おそらく「凄いな!」と思うでしょう。

ところが大手自動車メーカーの利益が1億円と聞くと「少なすぎない?」と思うに違いありません。

同じ利益を出していても、一方は凄いと感じ、もう一方は少ないと感じるのです。

どうしてだと思いますか?

これは、儲かっているかどうかは、無意識のうちに利益を何かしらと比較しているからです。

売上高経常利益率

よく使われているのが、売上高経常利益率という指標です。

売上高のうち何%が利益になっているのかという指標です。

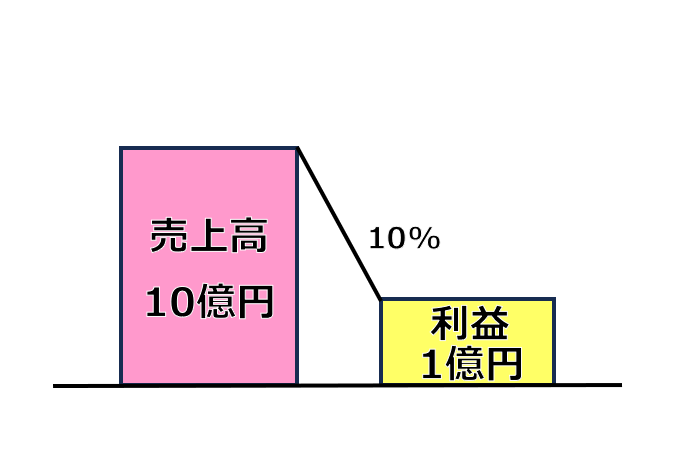

A社は、利益が1億円ですが、売上高は10億円だったとします。

1億円÷10億円=10%

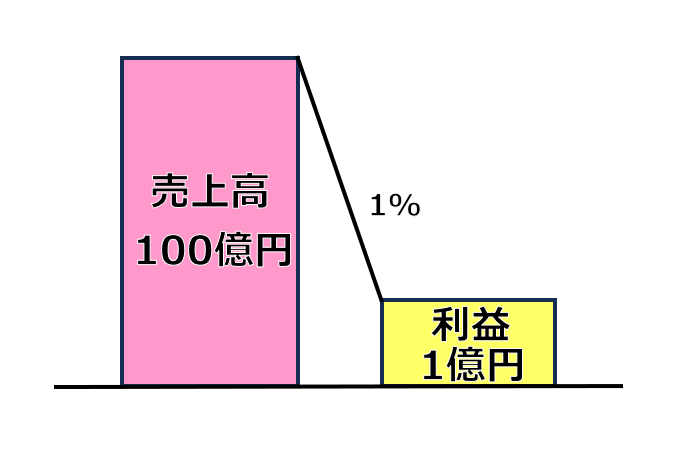

B社は、売上高が100億円で利益が1億円だったとします。

1億円÷100億円=1%

同じ1億円という利益なのですが、A社は売上高のうち10%を利益として残すことができ、B社は売上高のうち1%の利益しか残せなかったということです。

ということで、A社の方が収益性が高いねとなります。

このように、売上高経常利益率は利益を売上高と比較して儲かっているかどうかを判断しているわけです。

私たちが売上高経常利益率を使わない理由

ところが、この指標には使いにくい所があります。

売上の規模や業種によって大きなブレがあるのです。

サービス業は仕入はあまりないので粗利益率が非常に高く、経常利益率も高くなります。

一方、90円で商品を仕入れてきて、100円で販売する薄利多売な商売はどうでしょうか。

粗利益は10円です。

粗利益率が10%ですから、経常利益率は絶対に10%以上にはなりません。

どんなにたくさん販売してものすごく儲かったとしても絶対にです。

(固定費が0円であれば10%になりますが)

私たちは、様々な業種のお客様に対して財務サービスを提供しています。

そこで、どんな業種でも使える指標として「損益分岐点比率」を使ってお客様にお伝えしているのです。

【初学者向け】損益分岐点比率の計算の仕方

儲かっているかどうかを判断するのには、損益分岐点比率を使うといいということでした。

ここでは損益分岐点比率の計算方法をお伝えします。

実際に計算してみましょう

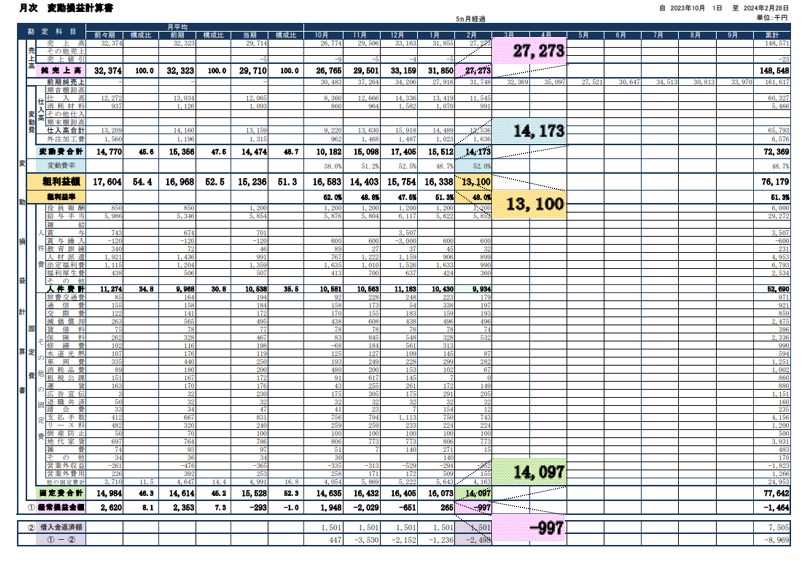

では今回もサンプル会社の月次変動損益計算書にて確認していきます。

こちらをご覧ください。

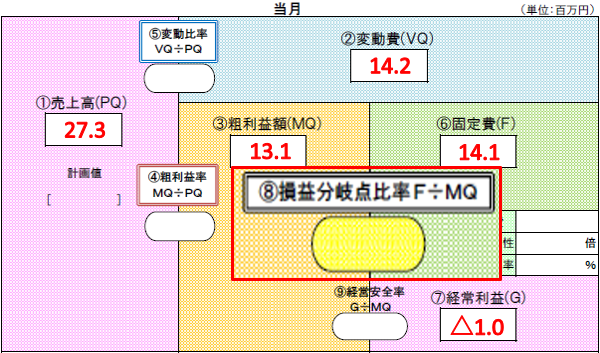

売上高 27,273

変動費 14,173

粗利益 13,100

固定費 14,097

経常利益 △997

(単位はいずれも千円)

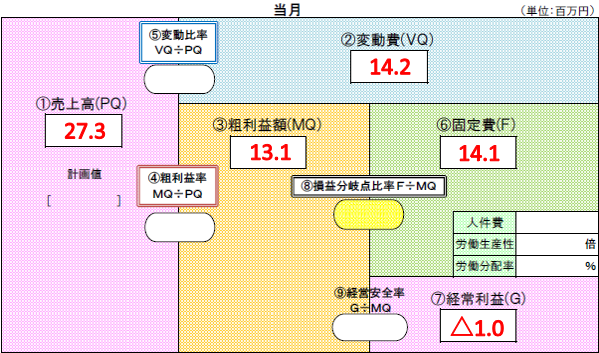

いつも通り未来会計図表を埋めていきます。

売上高は 27.3

変動費は 14.2

粗利益額は 13.1

固定費は 14.1

経常利益は △1.0

ですね。単位が百万円(小数点2位四捨五入)にしています。

このような感じになりますね。

埋めることができたら、未来会計図表の真ん中の黄色い部分を見てください。

⑧損益分岐点比率F÷MQと書いてあります。

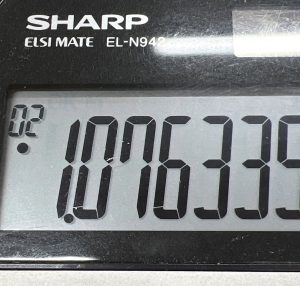

算式のとおり電卓を打ってみましょう。

固定費(F)は、14.1

「÷」(割る)を押して・・・

今度は粗利益額(MQ)13.1を入力。

最後に「=」を押してください。

1.07633・・・という数字が出てきたと思います。

この数字を%で表示したものが損益分岐点比率なんです。

この場合は、107.63%となりますね。

少数点2位を四捨五入しますので、107.6%というところでしょうか。

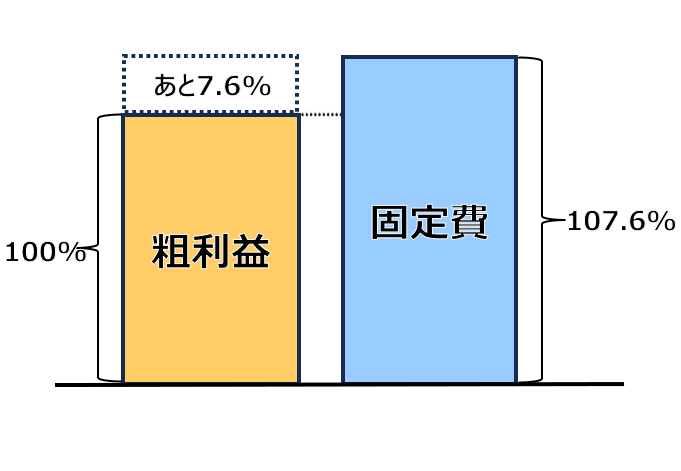

粗利益とは、自社が生み出した価値

損益計算書の売上高をお客様に提供した価値だとします。

そして、変動費は外部から仕入れてきた価値です。

だから、売上高から変動費を引いた粗利益額は、自社が生み出した価値だといえます。

そして、その価値を生み出すために必要としたパワーが固定費です。

だから、粗利益(価値)と固定費(それを生み出すためのパワー)とを比較したわけです。

損益分岐点比率とは、

粗利益を生み出すために使ったパワー(固定費)は何%だったのか?ということです。

赤字だと、固定費の方が大きくなるので損益分岐点比率は100%を超えます。

黒字だと、固定費の方が小さくなるので損益分岐点比率は100%未満になります。

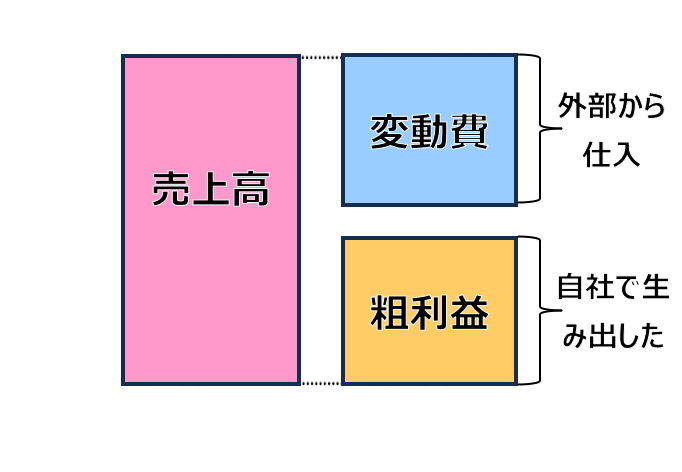

そして、現在の損益分岐点比率が107.6%ということは、どういうことか分かりますか?

これは、粗利益が100だとすると、固定費が107.6だったということです。

だから、あと粗利益が7.6%大きければ損益がトントンになっていたということです。

これは売上高(販売数量)があと7.6%アップしていれば損益がトントンになるという意味でもあります。

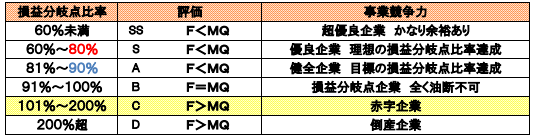

【初学者向け】損益分岐点比率の理想値と目標値

私たちはこの数値の理想は80~90%だと考えています。

低ければ低いほど収益性が高いというのは間違いないですが、低すぎる場合

・人件費が少なすぎないか(人員が少ない・給与が少ない)

・未来費用をかけず、今さえよければいいと考えていないか

といったことが疑われるからです。

参考までに損益分岐点比率の評価を示しておきます。

損益分岐点比率が91%~100%の会社を損益分岐点企業と呼んでいます。

少しでも販売数量が減ってしまうとたちまち赤字に転落してしまうので注意が必要です。

まずは90%を目標とし、理想である80%を目指していただければと思います。

そのためにはどの数字がどうなればいいのか?

そして、そのためには何をすればいいのか?を皆さんで検討してみてください。

何もない状態で検討するよりもずっと有意義になるに違いありません。

今回は以上です。