C

o

l

u

m

n

経営コラム人気の記事

人気記事が見つかりませんでした。

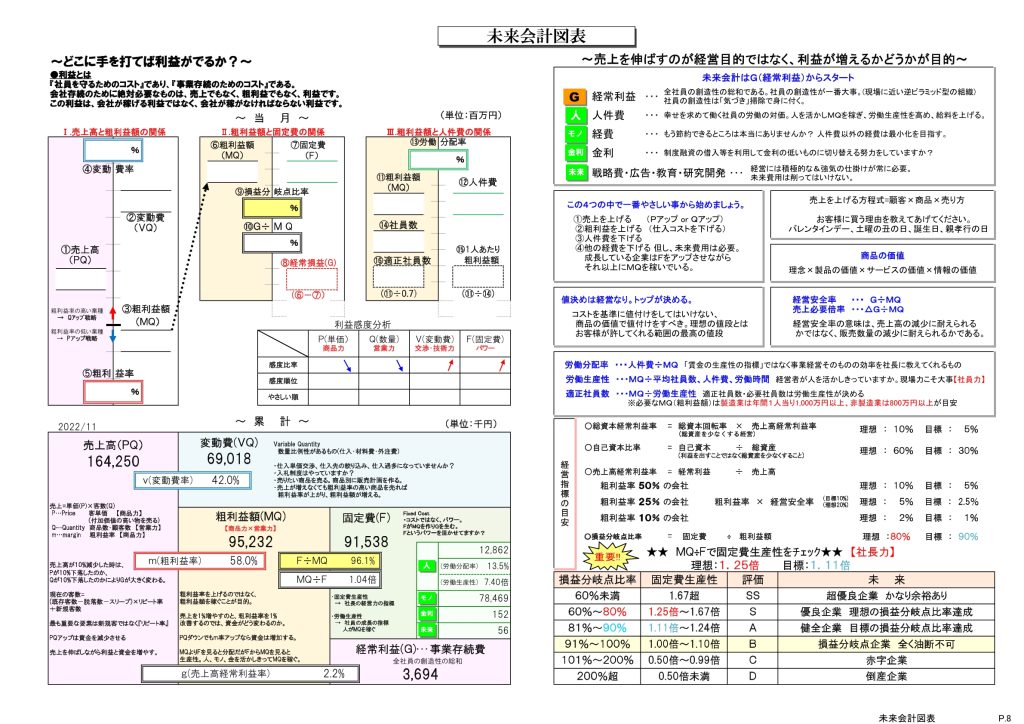

第71回 はじめての未来会計図表。社員勉強会を実施してみませんか。

2023.06.25 | 未来会計図

これまでも何度も説明してきた未来会計図表ですが、

数字の苦手な社長様でも、簡単に会社の損益を把握することができる資料です。

これは社員勉強会でも使える資料だということをお伝えしたいと思います。

私たちは「利益とは全社員の創造性の総和である」と考えています。

社長だけではなく、全社員で創造性を発揮することが利益を増やすことにつながります。

中小企業の社長様におかれましては、人を大切にする経営をしていただきたい

と私たちは考えているのですが、そのためには賃上げをしていく必要があります。

賃上げをしていくための原資は粗利益額であり、粗利益額を増やして行く活動が必要です。

ただでさえ原材料などの高騰で、粗利益を増やすどころか減ってしまってもおかしくない状況ですが

社長は会社の方針を伝え、社員の皆さんの給与を上げていくために必要な売上高・粗利益額を伝え、

社長だけではなく、全社員の皆さんが明るい未来を見ることができなければなりません。

そのためには、具体的な取り組みをPDCAに落とし込む必要があるのですが

そのひとつ前のステップとして、未来会計図表を使った数字のシミュレーションが有効だと思います。

ですから、今回は社員さんと数字のシミュレーションをするための道具として

未来会計図表の説明を初めて見る方にも分かるように説明をしてみたいと思います。

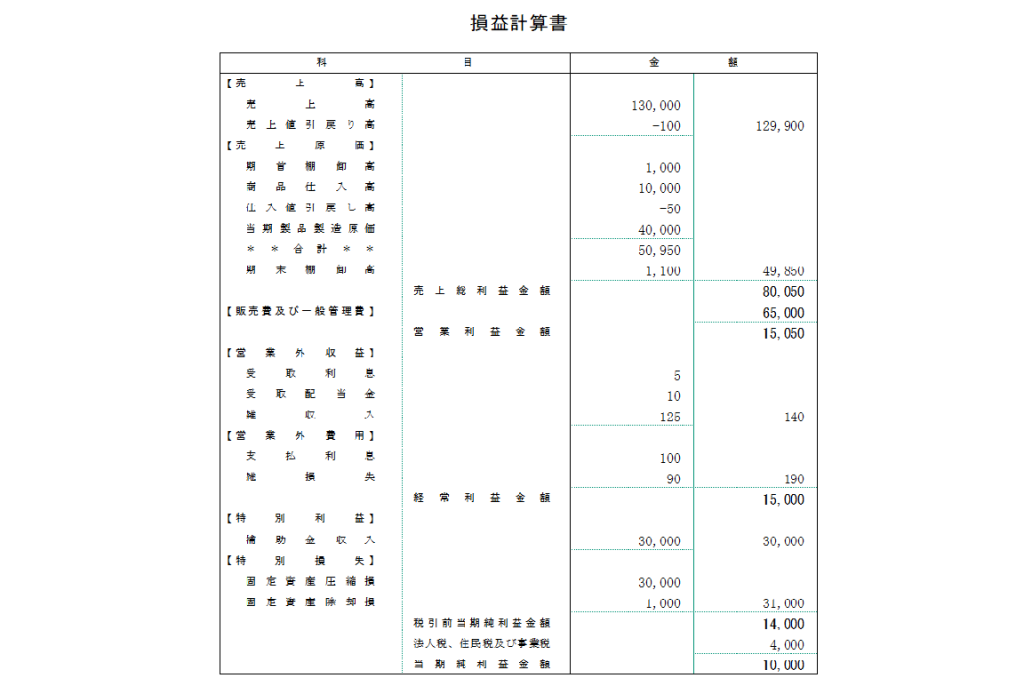

損益計算書とは

①1年間の経営成績を表したもの

経営成績とは、売上とか利益の状況のことです。

②会社の勢いが分かる

売上や利益が増えていれば勢いがあると言えます。

減っていれば勢いがなくなっているとみることができるでしょう。

③全社員で作るもの

売上や経費は全社員で作っていくものです。

利益は全社員の創造性の総和であるという意味にもつながります。

損益計算書とはこのような書類です。

一番上が売上高、一番下が利益の金額です。

書かれているそれぞれの数字を足したり引いたりして計算していますが、

どれを足してどれを引いているのかが分かりにくくないでしょうか。

未来会計図とは

数字の羅列である損益計算書の数字を読みやすくするために組み替えたものです。

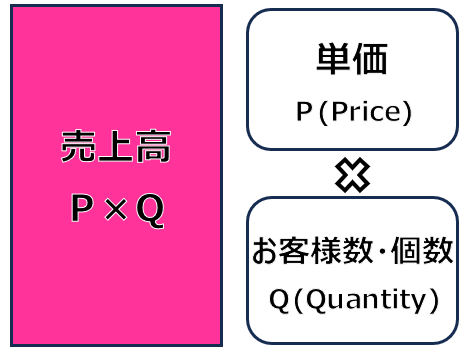

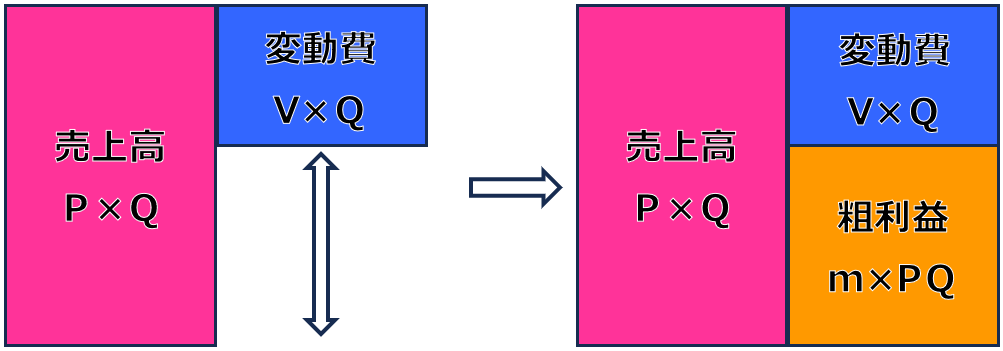

売上高について

まずは売上高です。

これは分かりやすいかと思いますが、家計で例えるなら給与です。

ただし、給料と違うのは売上高は単価と数量に分解できることです。

*この数量は、業種によってお客様数だったり、個数だったりします。

単価はPriceということで、「P」と表記しています。

また、数量はQuantityということで、「Q」と表記しています。

未来会計図表を説明する際に、売上高はP(価格)×Q(数量)ということで、PQとしています。

そして、売上高から経費を引いたものが利益となります。

その経費ですが、シミュレーションを簡単にするために

①変動費と②固定費

に区分します。

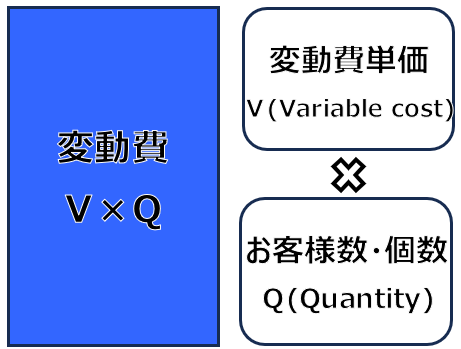

変動費について

①変動費とは、「販売数量の増減によって変動する経費」としています。

売れば売るほどかかる経費です。

変動するコストということで、Variable costと英語では表記されるとのことです。

また、販売数量(Q)の増減によって変動する経費なので、未来会計図表ではVQとしています。

内容について私たちは変動費を

仕入高・材料費・外注費

の3つだけにしています。

細かいものを含めようとするとキリがないのでこのようにしていますが

業種によってこれ以外にも変動費はあると思います。

実態に応じて他の経費も変動費に含めればいいのではないでしょうか。

(簡単に分けることができるのであればということですが)

変動費を家計で例えれば、給与から引かれる税金や社会保険料です。

給与が高くなれば税金や社会保険料は高くなりますし、給与が少なくなればそれらも少なくなります。

粗利益について

そして、売上高から変動費を差し引いたものを粗利益といっています。

家計で例えると、給料日に銀行口座へ振り込まれる給与の手取り額です。

そこから毎月の生活費を支払っていきますよね。

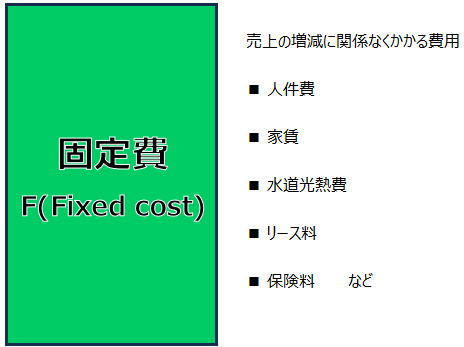

固定費について

②固定費はその毎月の生活費のようなものです。

会社のすべての経費のうち、変動費以外の経費を固定費と言っています。

Fixed costs(固定された経費)ということで、Fと表記しています。

家計で例えると、家賃・水道光熱費・通信費・食事代・教育費など

給料が上がろうと下がろうと関係なく発生する生活費のことです。

社員の皆さんの給与も、ご自身にとっては収入ですが、会社からしたら固定費です。

そのほか固定費には、家賃やリース料、保険料などがあります。

固定費について、どのようなものがあるか社員の皆さんに質問してみてはいかがしょうか?

これらの経費は売上が上がったからと言って増えるものではなく、逆に売り上げが

下がったからといって減少するものでもありません。

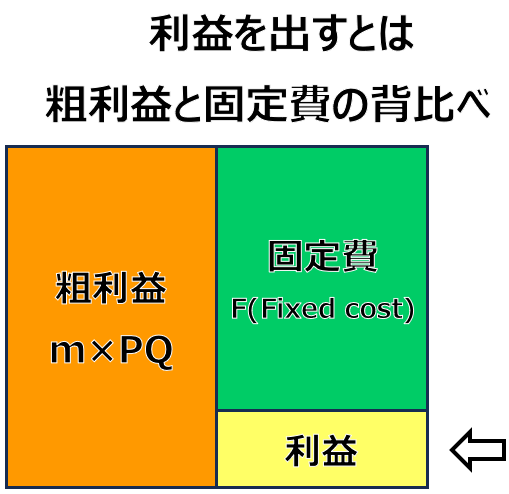

損益の本質は粗利益と固定費の背比べ

利益を残すとは、粗利益と固定費の背比べで粗利益が勝つこと。

家計で例えると、手取り給与と生活費の背比べで手取り給与が勝てばその分貯金ができます。

手取り給与と生活費が同額であれば貯金の増減はありません。

生活費の方が手取り給与よりも多ければ貯金を取り崩さなければいけません。

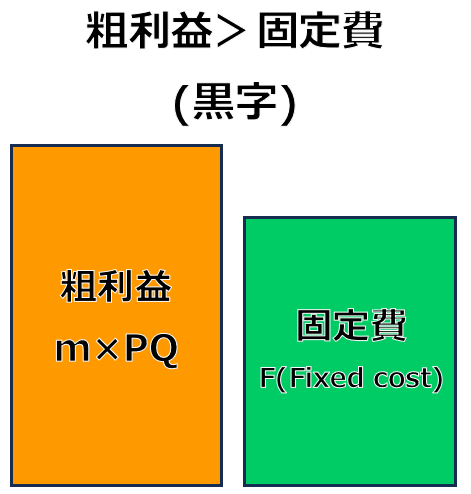

粗利益>固定費・・・黒字

粗利益が固定費よりも大きければ(背が高ければ)、大きい分だけが利益となります。

粗利益=固定費・・・損益トントン

粗利益と固定費が同じ金額だったら、損益はトントンになります。

損も出ていないですし、利益も出ていない状態です。

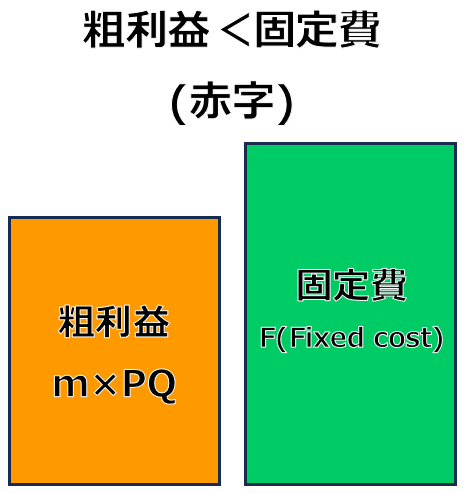

粗利益<固定費・・・赤字

粗利益が固定費よりも小さければ(背が低ければ)、その分だけ赤字になります。

これが、「利益を残すとは、粗利益と固定費の背比べ」という言葉の意味です。

利益とは、売上から変動費や固定費を引いた残り物?

そんなことはありません!

利益とは、

①社員を守るためのコスト

②事業存続費

です。

結果として残ったもの、余ったものではなく会社が必ず稼がなければならないものです。

社員の皆さんも毎月の給料や賞与は全部使いきらずに貯蓄していると思いますが、会社も同じことです。

会社が大きくなればそれだけ蓄えも必要となりますし、個人の住宅ローンのように

会社も金融機関から融資を受けています。それを返していくためにも利益は絶対に必要です。

社員の皆さんを守るためにも、事業を存続していくためにも

利益を出し続け、それをため続けていく必要があるということです。

だから全社員で創造性を発揮して、利益を出していくにはどうすればいいか考え、実行しましょう!

未来会計図表を今まで見たことのない方にも伝えるとしたらこんな感じでしょうか。

社員さんたちに「未来会計図表とは何か」「なぜ利益を出さなければならないのか」ということを理解してもらえたのであれば

次は数字を使ったシミュレーションができるようになります。

ですから、ご自身の会社でも自社の数字を使って社員さんに説明してみてはいかがでしょうか。

また、社長自ら社員さんたちに「利益を出そう」と言いにくいのであれば、

会計事務所・税理士事務所に社員勉強会の開催を依頼してもいいかもしれません。

今回は思った以上にカラフルになってしまいました。

わかりにくくなってしまったら申し訳ありません。